A pengeélen táncoló bikapiac

Vámos Balázs - 2024.04.13

Vámos Balázs - 2024.04.13

Az amerikai részvénypiac utolsó szűk félévében egy elementáris erejű emelkedést láthattunk. A mostani hét eseményei után azonban az árfolyam pénteken egy kiemelt jelentőségű támaszzónához ért, amire az árfolyam jövő heti reakciója kulcsfontosságú lesz.

Ebben a bejegyzésben ezt a kulcs fontosságú támasz szintet, ezzel együtt a lehetséges kimeneteket és az ezeket befolyásoló gazdasági tényezőket fogjuk sorba venni.

Eufórikus emelkedés

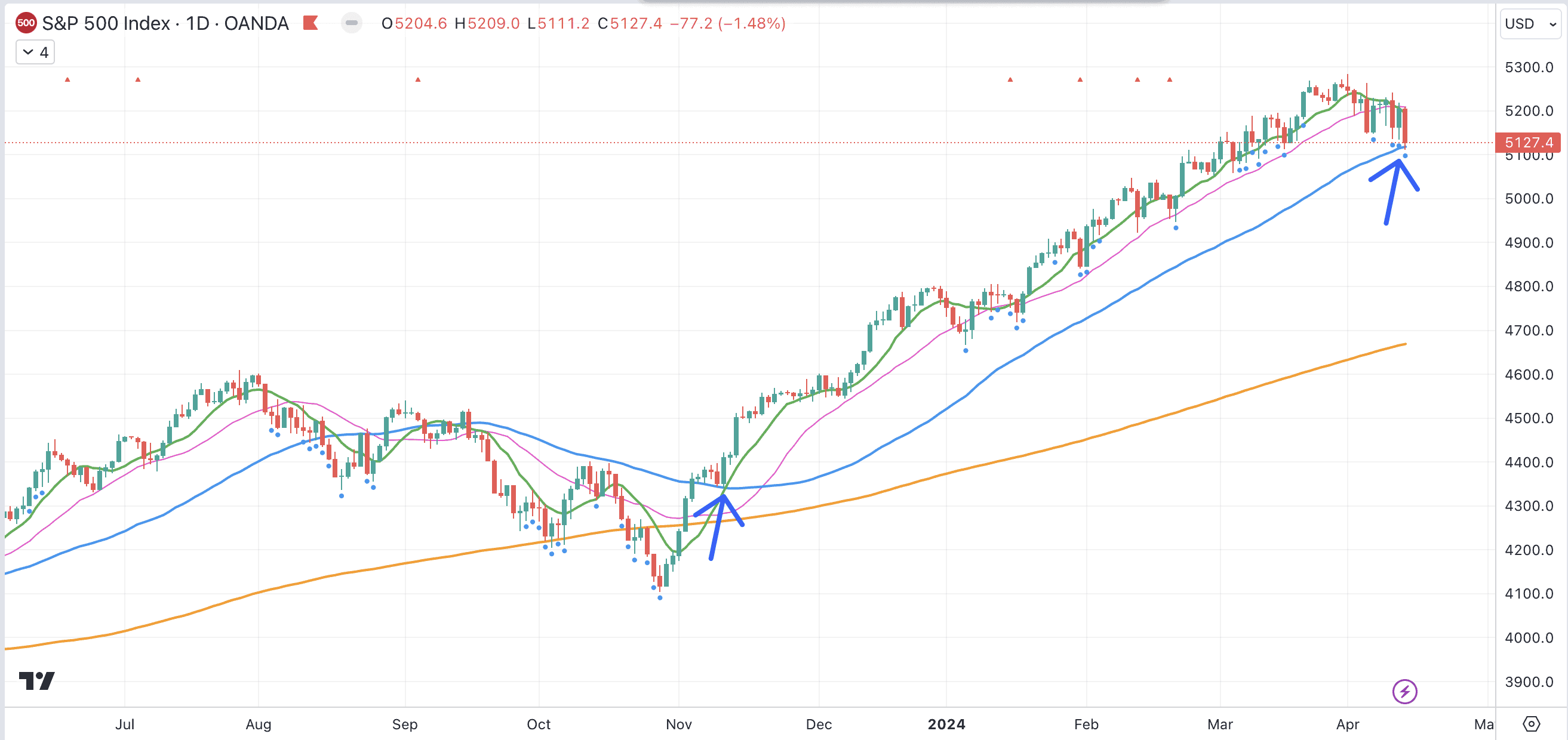

Az S&P 500 index 2023 októberi fordulata óta úgy emelkedett több, mint 4 hónapon keresztül, hogy érdemi korrekciót az árfolyamban nem lehetett látni. Erre a legjobb indikátor az 50 napos mozgóátlag, amit az árfolyam 2023 november 10-én hagyott hátra, és egészen most péntekig meg sem közelítette.

Az alábbi grafikonon kék vonal jelöli az 50 napos mozgóátlagot, a két nyíl pedig azokat a pontokat, amikor az árfolyam novemberben elpattant róla és a most pénteket amikor újra visszatért rá:

A két mozgóátlag érintés között több, mint 4 hónap telt el, ami az index történelmében ritkaság számba vehető, ugyanis ilyen erős trenddel ritkán találkozni. Ha visszanézzük az árfolyam mozgását, akkor az utolsó hasonlóan erős bika trend 5 évvel ezelőtt, 2019-ben alakult ki.

Van tehát az árfolyam mögött egy elképesztő emelkedés, de kérdés lehet-e ennek az elképesztő bikafutásnak folytatása?

A kérdés megválaszolása nem könnyű.

A medve hírek

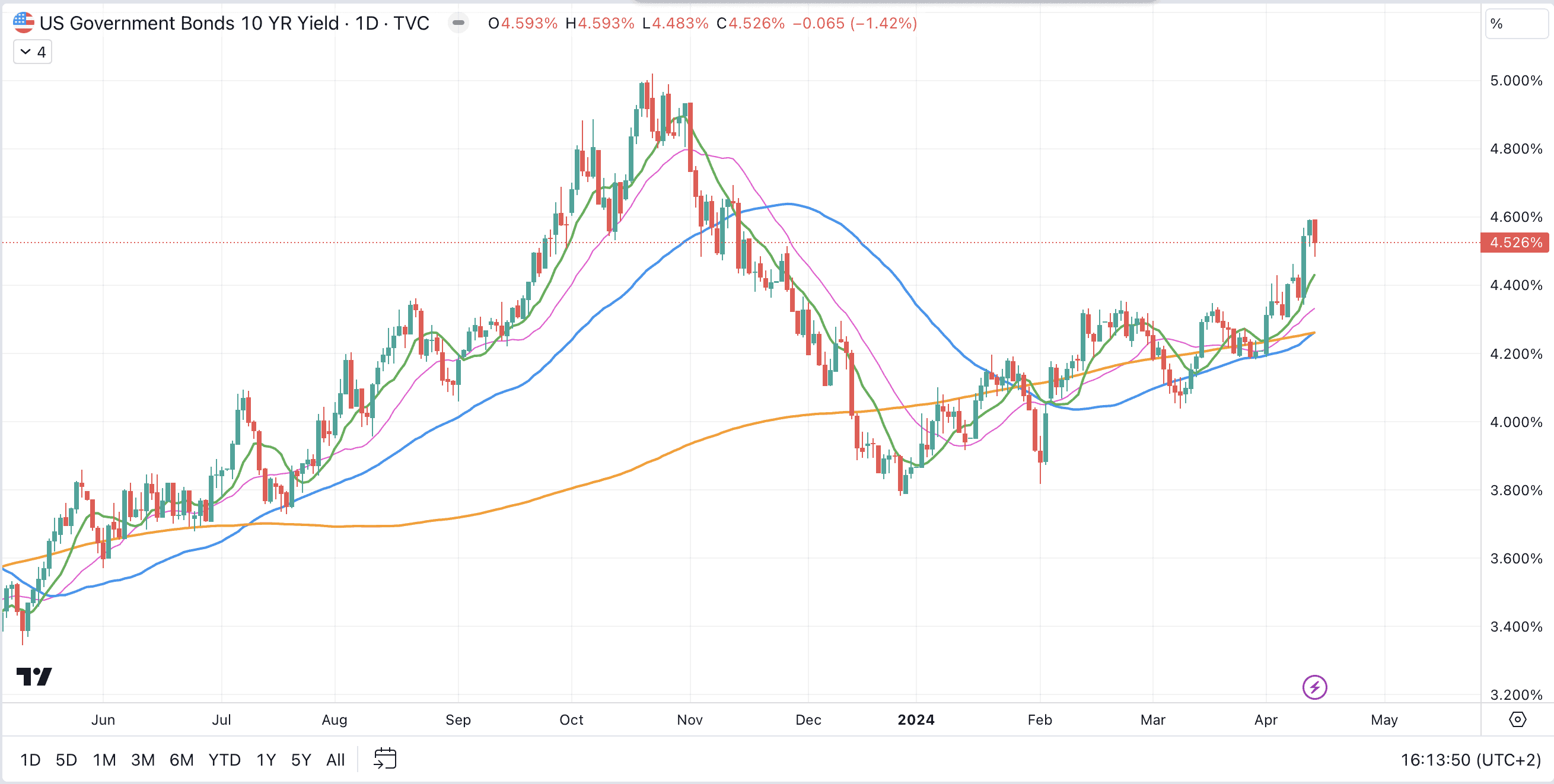

Előszőr is, ami bennem megkongatja a vészharangot, és ami a medvék eljövetelét prognosztizálná, az az amerikai hozamok emelkedése.

A 10 éves amerikai állampapír hozama úgy emelkedett az idei évben 65 bázispontot, hogy a részvénypiacok ezt meg sem érezték. Holott múlt év ősszel, amikor az állampapírhozamok felfele tendáltak és a mostani 4,6%-os szint körül mozogtak, akkor a kereskedők nagy része pánikolt a részvénypiacon, mert féltek attól, hogy a magas kamatok lassítják a gazdaságot és a kötvénypiac elszívja a befektetésre váró tőkét a részvénypiacoktól.

A kamatláb ugyanis olyan a részvénypiacon, mint a gravitáció. Minél magasabb a kockázatmentes hozam, annál inkább lefele húzza a részvényárfolyamokat. (Természetesen fordítva is igaz, minél alacsonyabb a kockázatmentes hozam, annál inkább csökken a részvénypiaci gravitáció, annál könnyeb az árfolyamoknak szárnyalnia.)

Ezek fényében tehát különösen meglepő, hogy a kötvényhozamok és a részvénypiacok egyszerre tudtak emelkedni, és a 10 éves amerikai állampapír hozama az év eleji 3,8%-ról visszaemelkedett 4,6% közelébe.

A hozamemelkedés oka a várakozásokat meghazudtoló gazdasági erőben keresendő.

Múlt év őszén ugyanis a piaci konszenzus a kamatvágásokat illetően az volt, hogy idén márciusban elkezdheti a FED csökkenteni a kamatokat és év végére akár 6 kamatvágás is megvalósulhat. Részben a kamatvágás hite adta a tüzet a részvénypiaci emelkedéshez.

Ezzel szemben most ott tart a FED, hogy a márciusi kamatvágást júniusra tolták, és az év végéig betervezett 6 kamatvágásból, már csak 3-at vár a piac. Ennek oka a magasan ragadó infláció félelme, ugyanis a várttal ellentétben ez idáig a magasabb kamatok nem lassították érdemben az amerikai gazdaságot, ezzel együtt pedig az inflációt sem.

A munkaerőpiac még mindig nagyon erősnek tűnik, bár a legutolsó jelentés alapján, a teljes állású foglalkoztatottak száma csökkenőben van, és a részmunkaidős munkavállalók aránya emelkedik, ami azt jelzi, hogy valamiféle gyengülés megkezdődött a gazdaságban, de ennek mértéke még csak nagyon a felszínen mutatkozik.

Az erősebb munkaerőpiaccal együtt, pedig az infláció sem csökkent olyan mértékben, mint ahogy arra sokan számítottak. Az utolsó két CPI inflációs jelentés is magasabb lett az elemzői várakozásnál, de érdekes módon a piacot ezek érdemben nem rázták meg. Az e hét szerdán publikált inflációs adatra látható volt egy beleadás az indexekben, de nap végére már vissza is kúsztak az árfolyamok.

Makrogazdasági oldalról tehát több olyan tényező is van -magasabb infláció, feszítettebb munkaerőpiac, erősebb gazdaság- ami az emelkedés hajtóerejének tartott kamatcsökkentéseket elodázza.

A bikák oldala

Ami az emelkedés mellett szól az önmagában az erősebb gazdaság, ugyanis a magasabb kamatok miatt sokan recesszióra számítottak az USA-ban, de ez idáig az amerikai gazdaság köszöni szépen jól van és nem látszik recesszióba süllyedni.

Innen azonban a további emelkedéshez szükség lenne a vállalati profitok javulására, amire az AI megoldások miatt van is esély, de ennek a konkrét hatásáról a hamarosan érkező gyorsjelentési szezonban kaphatunk választ.

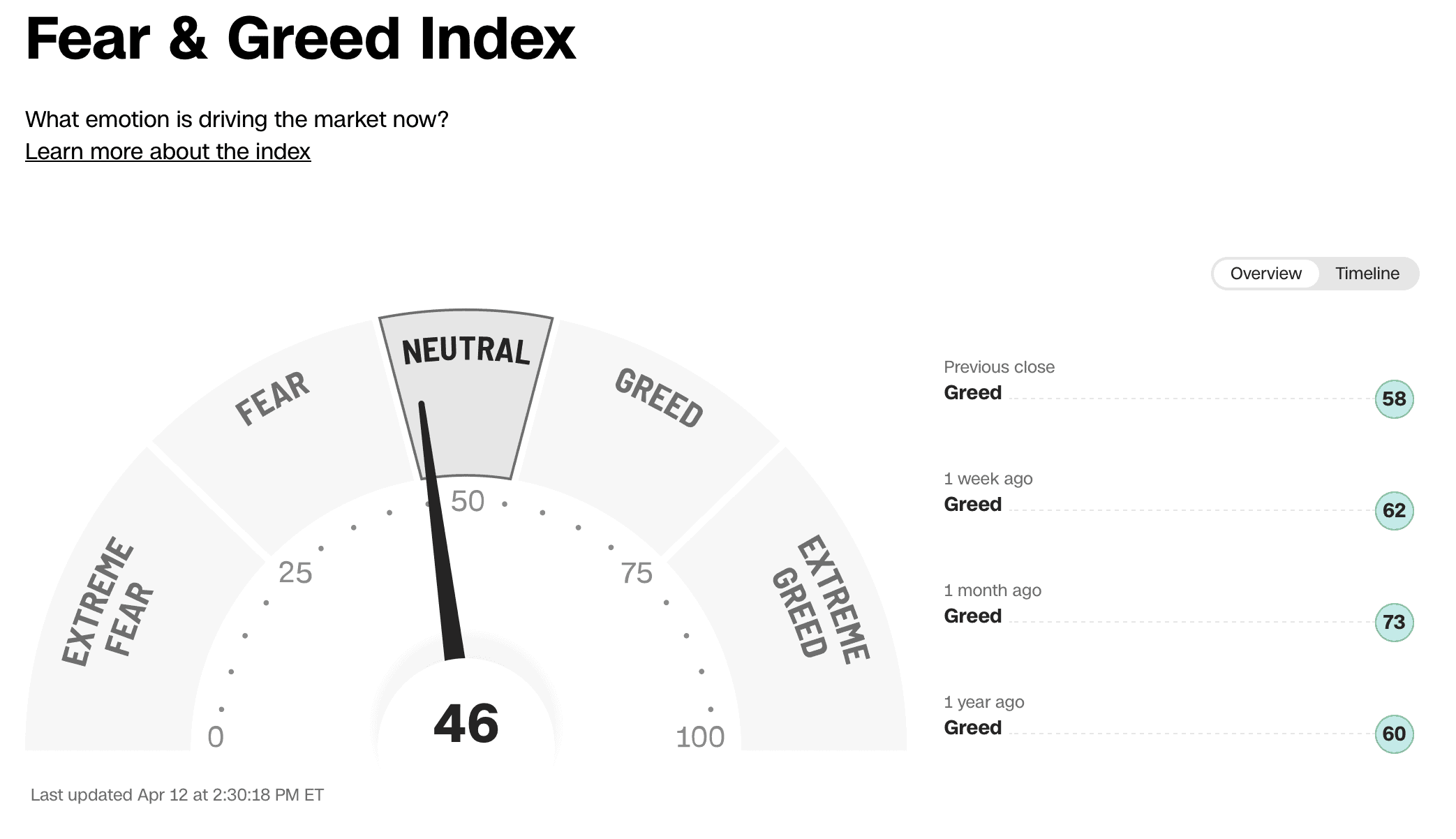

Ezen túl, ami még az emelkedést támogathatja véleményem szerint az nem más, mint maga a befektetői hangulat. Egy hónappal ezelőtt több mutató is a túlvettség állapotát tükrözte, ezek a mutatók azonban úgy jöttek vissza a semleges tartományba, hogy a piac eközben csak az 50 napos mozgóátlagig korrigált vissza.

Tehát amennyiben egy újabb emelkedő trend indulna el, akkor a befektetői hangulat alapján lenne egy jókora réteg, akik az emelkedésről lemaradók táborát erősítve vásárolnának a részvényekből.

A hangulatindikátor állapotáról álljon itt a Fear and Greed index, ami jelenleg 46-os értéket mutat, szemben az 1 hónappal korábbival, amikor 73-as értéken tartózkodott a mutató. A hangulat konszolidációja megkérdőjelezhetetlen.

Látható tehát, hogy mind az emelkedés, mind a csökkenés irányába mutatnak tényezők, de hogy a befektetőkre melyek lesznek hatással az most még nem egyértelmű.

Alapvetően én a magasabb infláció miatt nagyobb valószínűségét adnám a további korrekciónak, ugyanis, az indexekben a korábbi csúcsok tesztelése még elmaradt, ahogy arról márciusban írtam is.

2024.03.07

Az indexek az idei évben új mindenkori csúcsukra mentek, mindeközben azonban egy fontos momentum elmaradt. Ebben a bejegyzésben ezt a hiányzó dolgot járjuk körbe.

De természetesen benne van a pakliban, hogy a most következő gyorsjelentési szezonban a vállalatok kiváló eredményekről számolnak be és az új csúcsra ugró részvények tovább száguldhatnak.

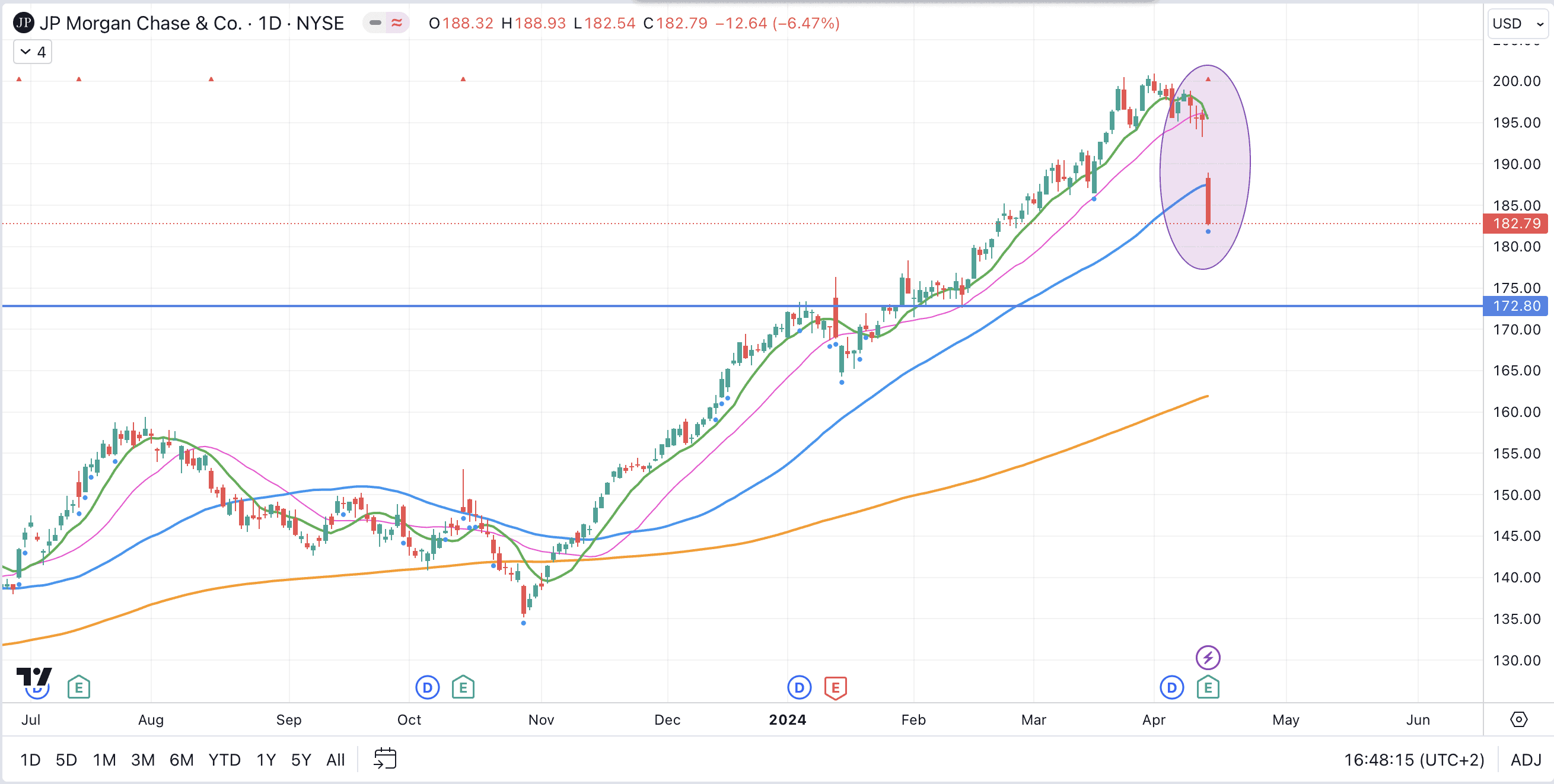

Ami biztos, hogy a gyorsjelentési szezon jelentősen átfogja rendezni a piaci képet, elég csak a JP Morgan árfolyamát megnézni, ahol a pénteken piac nyitás előtt megjelent gyorsjelentési adatokra a bank részvényeit több, mint 6%-os mínuszba küldték. Ezzel pedig a részvény 50 napos mozgóátlaga is elesett.

A JP Morgan részvényesi reakciója nem túl bíztató képet vetít előre.

Ezek alapján lehet, hogy a múltkori cikkben felsorolt új csúcsra menetelek tényleg falsnak bizonyulnak és a piac csak a bolondját járatta velem. (Mellesleg a Bitcoint is az 50 napos mozgóátlag kíséri fel, így a kérdés az lesz, hogy a mozgóátlag esik-e el hamarabb, vagy az ellenállásként szolgáló mindenkori csúcs?)

2024.04.08

Korábban február, március tájékára egy esést vártam a piacokon, ez azonban széles körben nem következett be. Ebben a bejegyzésben pár olyan instrumentumot hoztam, amelyekben további emelkedés jöhet. A végén majd kiderül, hogy az árfolyamok csak a bolondját járatták-e velem vagy sem.

Összefoglalás

Összességében elmondható, hogy a részvénypiacok a gyorsjelentési szezon kezdetével és az 50 napos mozgóátlag tesztelésével egy nagyon vékony kötélen táncolnak a további emelkedés és az esés között.

Ha jövő héten az S&P 500 indexben az 50-es mozgóátalag nem tudná támasz szint szerepét betölteni, akkor megvalósulhatna a korábbi 2022-es csúcsok tesztelése, ahogy arról korábban márciusban írtam.

Ha viszont megtámasztaná az árfolyamot a mozgóátlag és kimenne új csúcsra az index, akkor az előző cikkben taglalt instrumentumokban jöhetne akár további emelkedés, illetve azokban a vezető részvényekben, amelyek azóta új mindenkori csúcsra mentek Google, Amazon.

Pár napon belül tehát kiderülhet, hogy új csúcsra tud-e táncolni az amerikai részvénypiac, vagy a magasba feszített kötélről a mélybe esik a bika.

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas.

Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadójával!