Meddig maradhat csúcson a forint?

Vámos Balázs - 2025.09.08

Vámos Balázs - 2025.09.08

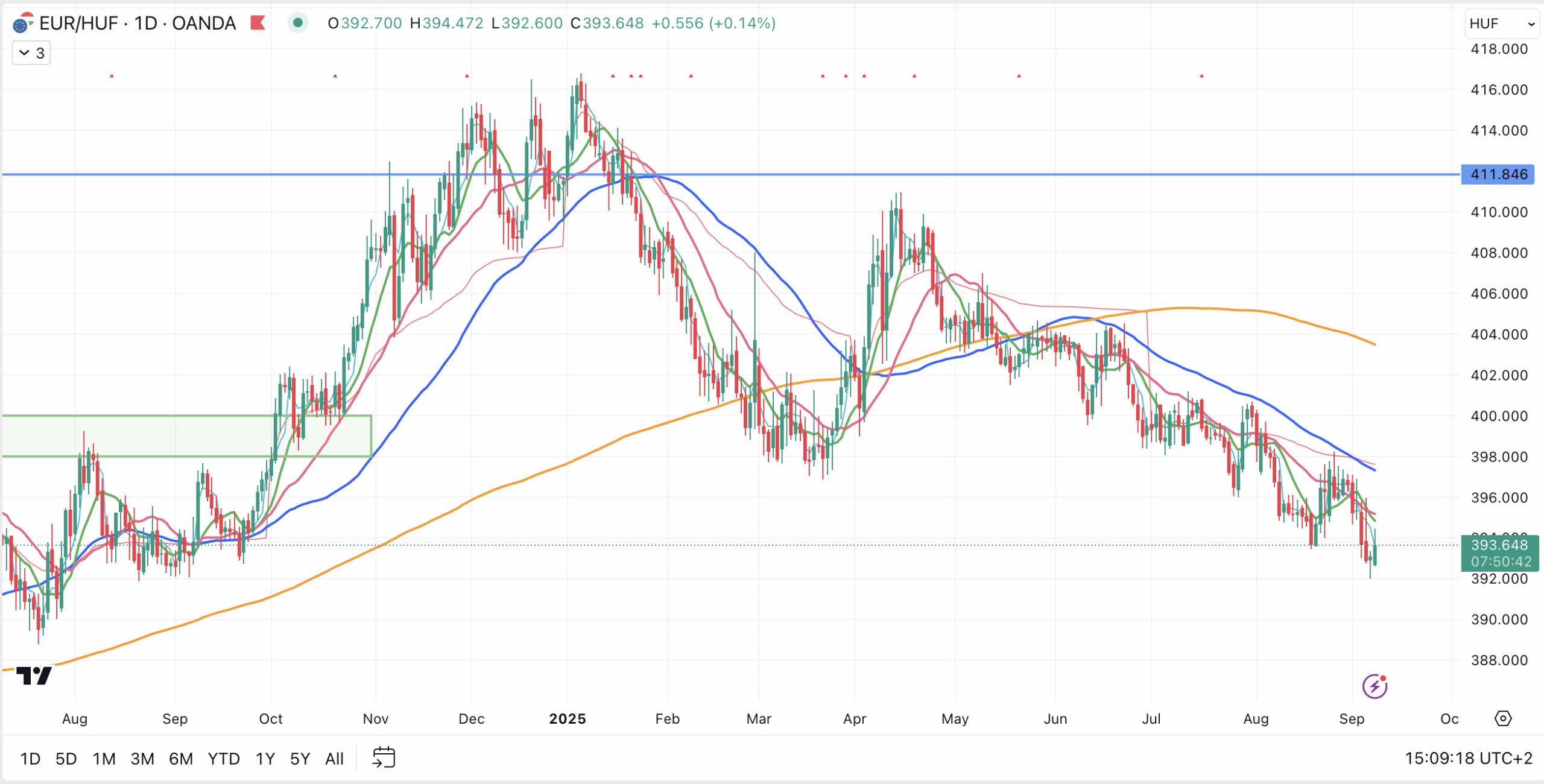

Az idei évben a forint jelentős erősödésen ment keresztül. Míg év elején egy euróért 415 forintot kellett adni, most ősszel mindössze 393-at. De vajon meddig lehet még erő a forintban? A portfolióban milyen változásokat érdemes eszközölni ezután? Az alábbi cikkben ezekre a kérdésekre keressük a választ.

Változás a monetáris politikában

Egy devizára két nagy tényező gyakorol hatást: egyrészt a monetáris, másrészt a fiskális politika. A monetáris politikában pedig az elmúlt fél évben jelentős változás következett be, ami talán a legnagyobb részben indokolja a forint ilyen mértékű erejét.

Március 4-én lépett hivatalba Varga Mihály, mint újonnan megválasztott jegybankelnök. Azt már hivatalba lépése előtt tudni lehetett a kommunikációkból, hogy vezetése alatt a stabilitás, függetlenség és az átláthatóság lesznek a jegybank működésének alapelvei.

Ez már valahol előrevetítette, hogy a korábbi vezetés alatt a forint csúszó leértékelésének korszaka véget érhet és egy stabilabb árfolyam válhat céllá.

Ezt a korábban csak sejthető új jegybanki célt, múlt héten a 63. Közgazdász Vándorgyűlésen jelentette ki explicit módon Varga Mihály, amikor ezt mondta:

„El kell felejteni, hogy a gyengébb árfolyam segíti a gazdaságot”.

E kijelentés alapján is egy erősebb forint képe rajzolódik ki, de nézzük meg, mit mond erről a grafikon.

Mit mutat a grafikon?

A forint idei árfolyammozgására vetve egy pillantást jól látszik az erősödő trend, ami év eleje óta tart. Ebben a trendben március végén volt egy kisebb visszapattanás, ami a nemzetközi negatív hangulatnak is köszönhető volt, de másrészről talán egy stressz teszt volt az új jegybankelnök számára is, hogy a piac megnézze, miképp reagál a forint gyengülésére.

A forint erősödéséhez több nemzetközi tényező is hozzájárult. Az év első felében például remény mutatkozott az Ukrajnában zajló háború esetleges lezárására, ami kedvezően hatott a régiós piacokra.

Ezen túl a Trump-adminisztráció alatt gyengébbé váló dollár is segítette a forintot – erről már év elején is írtunk, mint lehetséges erősítő tényezőről:

2025.01.07

Mire számíthatunk 2025-ben a tőzsdéken? Új év, új lehetőségek a piacokon, de vajon marad a korábbi hangulat? A forintra mi várhat a nagy gyengülés után?

A forint erejének okait kiveséztük, de vajon mi az, ami újra elgyengítheti?

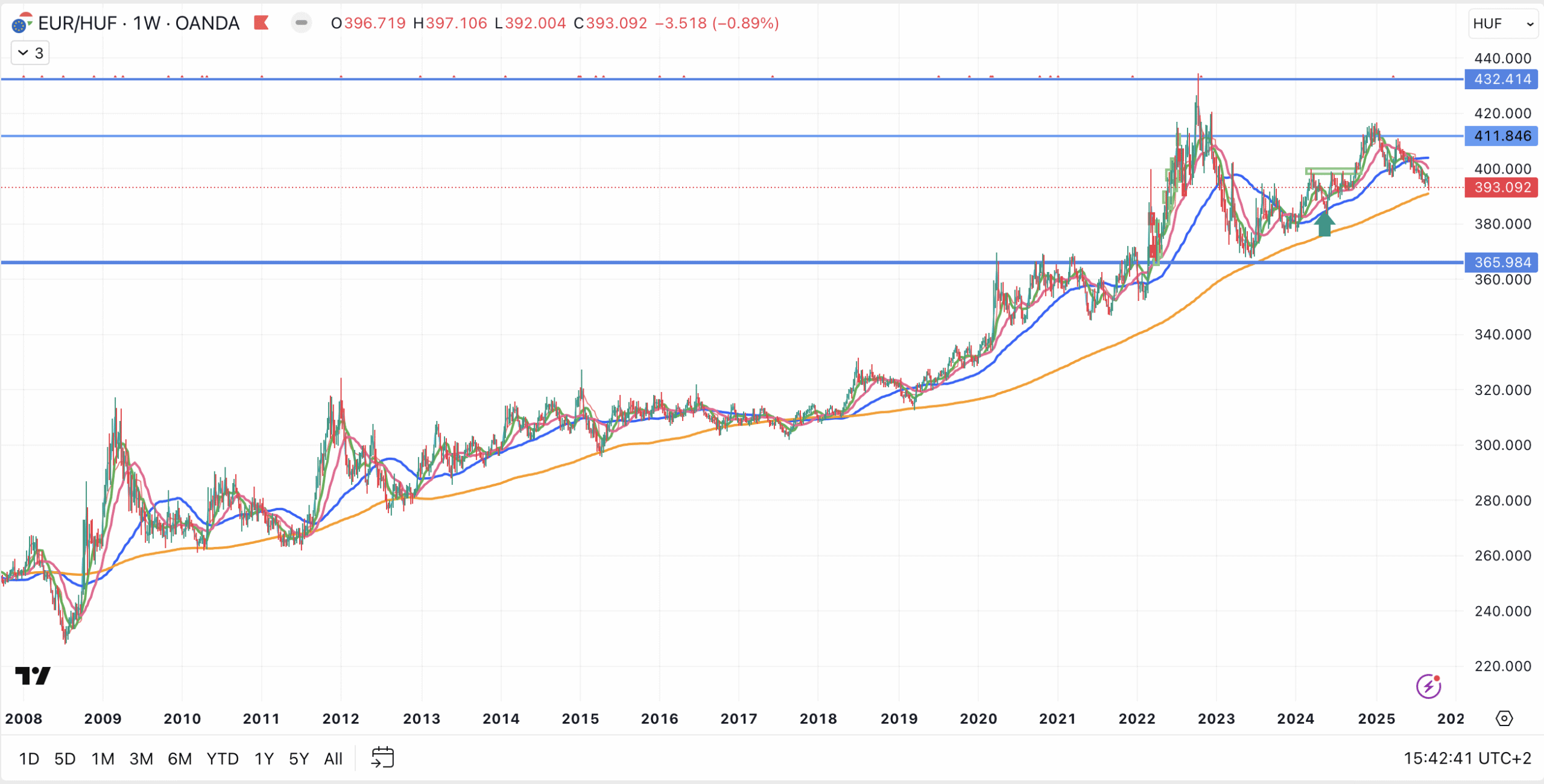

Először is érdemes megnézni a hetes idősíkú euró/forint árfolyamot, ahol a narancssárga vonal jelöli a 200-as mozgóátlagot.

2008-tól napjainkig jól látható, hogy az árfolyam a 200 hetes mozgóátlagnál általában támaszra talált és innen gyakran gyengült vissza a forint. Voltak időszakok, amikor pár hétre letörte a mozgóátlagot, volt, hogy évekig oldalazott, de előbb-utóbb a mozgóátlag felfele kísérte az árfolyamot.

Ez alapján a 200 hetes mozgóátlag közelében inkább a forint gyengülésére lehet számítani, semmint további jelentős erősödésre.

Fontos megjegyezni: a túl erős forint sem kedvező minden gazdasági szereplőnek. Hiába az új jegybanki vezetés, a 330 körüli árfolyamok aligha válnának reálissá vagy kívánatossá a közeljövőben.

A technikai képen túl, fundamentális oldalról talán a jövő évi választások lesznek mérvadóak a forint mozgása szempontjából. Mekkora lesz a választás előtti osztogatás, kordában tud-e maradni majd a költségvetés, illetve lesz-e új kormány? Ezen kérdések lesznek majd talán a legfontosabbak, nemcsak a hazai gazdasági szereplőknek, hanem a külföldi befektetők és spekulánsok számára is.

Mindent összevetve nem valószínű, hogy a következő időszakban jelentős fordulat bontakozik ki a 200 hetes mozgóátlag környékén, és a forint újra tartós gyengülésbe kezdene. Ugyanakkor egy befektetési portfólió diverzifikálására ezek a mostani, erősebb árfolyamok jobb lehetőséget kínálnak, mint egy ismét 400 fölé gyengülő forint.

Ha a kedves olvasó portfóliója eddig kizárólag forintban volt, itt az idő elgondolkodni a devizás elemek beemelésén. Ha pedig már volt devizás kitettség, érdemes lehet most újragondolni az arányokat – az árfolyam most velünk van, de ez sosem tart örökké.

A diverzifikáció a hosszú távú siker kulcsa.

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas.

Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadójával!