Mikor váltsak eurót a nyaralásra?

Vámos Balázs - 2024.05.19

Vámos Balázs - 2024.05.19

Ismerősi és családi körben olykor megkapom azt a kérdést, hogy mikor érdemes eurót venni a nyaralásra, illetve érdemes-e befektetési céllal eurót tartani. Mivel az utóbbi napokban a forint igen jó erőben van és a nyaralási szezon is hamarosan kezdetét veszi, így érdemesnek tartottam ezt a kérdést szélesebb körben, itt a blogon is megválaszolni.

Mikor érdemes váltani? Jó árfolyamon van most az euró?

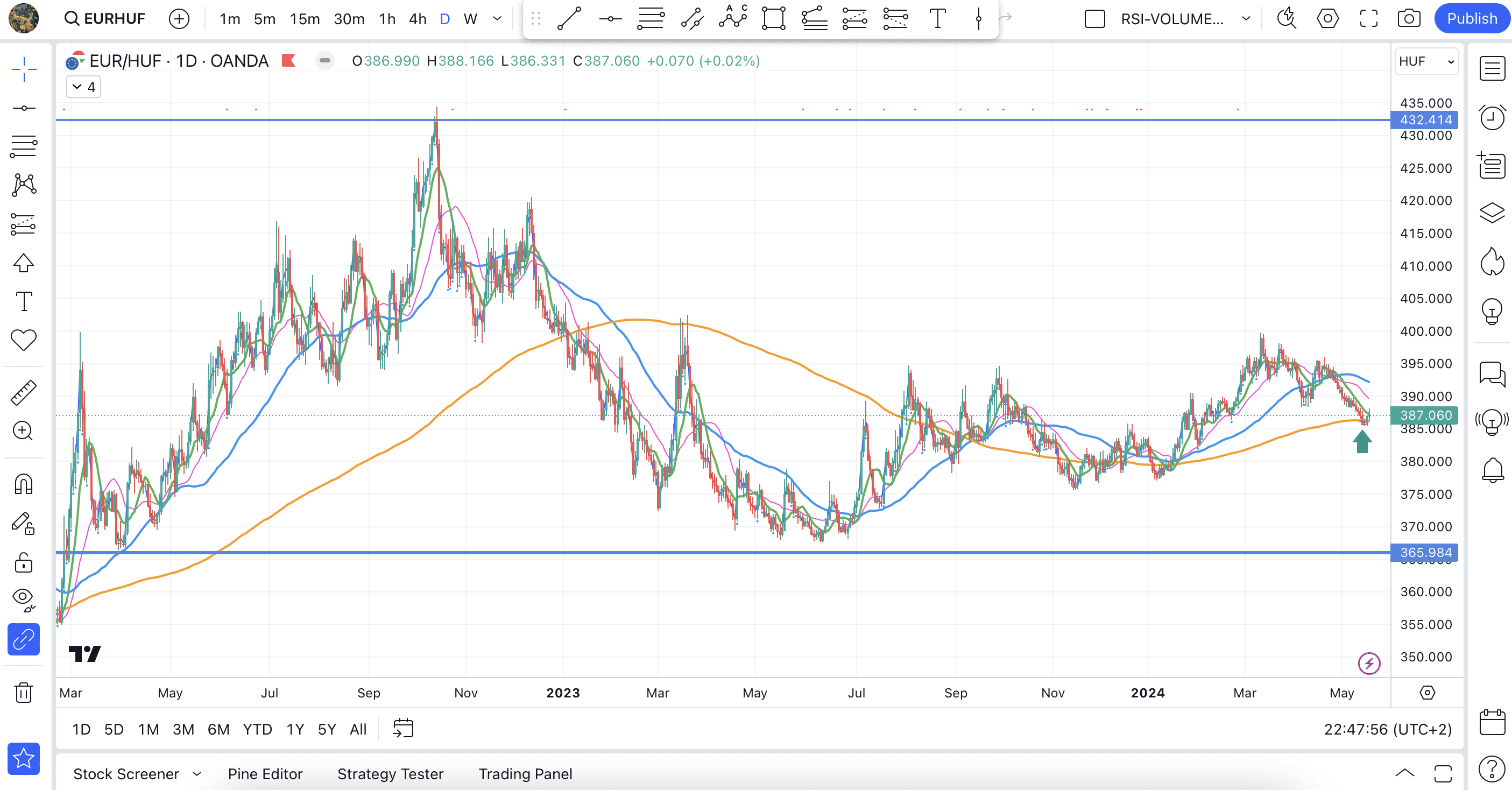

Ha vetünk egy pillantást az EUR/HUF árfolyamára, akkor az utóbbi hetekben a forint jelentős erősödésen ment keresztül, amivel visszasüllyedt a 200 napos mozgóátlag szintjéig (narancssárga vonal) ami 385 forintos ársávban húzódik.

Az elmúlt két évet tekintve 365- és 430 közötti ársávban mozgott a devizapár árfolyama. Az árfolyam jelenleg ennek az ársávnak is inkább az alsó harmadában helyezkedik el. A 200 napos mozgóátlag támasz szintje és az a tény, hogy az árfolyam az utóbbi kétéves ársávjának az erősebb oldalán helyezkedik el, szerintem jelenthet jó vételi pontokat.

Ha valaki nyaralásra szeretne váltani eurót, akkor a jelenlegi árfolyamokon nagyon mellé szerintem nem lőhet. A saját várakozásom a forinttal kapcsolatban mellesleg az, hogy nagy gyengülésre nem számítok, sokkal inkább egy további oldalazást tudok elképzelni a már említett szélsőértékek között.

Lefelé tehát, ha erősödik is a hazai fizetőeszköz, akkor 10-20 forintos csökkenést tartok maximum elképzelhetőnek, szemben a 30-40 forintos lehetséges gyengüléssel. Ha nyaralási céllal váltunk tehát devizát, akkor pár ezer forinttal járhatunk rosszabbul a legrosszabb esetben, viszont akár 10.000 Ft-os nagyságrendben is „nyerhetünk”, ha a nyári hónapokra feljebb kúszik az árfolyam. Nyaralásra tehát szerintem érdemes most előre gondolkodni.

A nyaralási célzatú devizaváltást kitárgyaltuk, de mi a helyzet a befektetési célú váltással?

Euró a befektetési portfólióba

Ha valaki hosszabb távon (3-5+ éves) fektet be, akkor szerintem mindenképp megfontolandó a befektetési portfólió devizában történő diverzifikálása is. Ennek a mértéke sok mindentől függ, például mi a befektetés célja, mire szeretnénk felhasználni, milyen időtávban gondolkodunk stb… Viszont nagy általánosságban mondható az, hogy a vásárolni tervezett devizák egyenlő arányú megosztása a portfólión belül kellő diverzifikációt, ugyanakkor kellő kockázatvállalást is nyújt. Ha Minta János a portfóliójában szeretne eurót és dollárt is tartani a forint mellett, akkor a 33-33-33% vagy a 30-30-40% arány általánosságban jó megoszlás lehet.

Az így vásárolt eurót vagy dollárt azonban nem szabad parlagon hagyni és csak arra spekulálni, hogy a forinttal szemben majd emelkedik valamennyit az árfolyamuk és azon jó hozam lesz elérhető. Ha megnézzük az utóbbi pár év trendjét, akkor ez nem volt elmondható.

Ha Minta János ugyanis 2018-ban 310 körüli EUR/HUF árfolyamok mellett úgy döntött, hogy nem vásárol eurót, hanem a forint megtakarítását kockázatmentes termékbe (állampapírba) fekteti, akkor jobb hozamot ért el az állampapírhozamokon forintban, mintha az akkor 310 forinton vásárolt eurót most 385 forintos szintek mellett eladta volna és realizálta volna a nyereséget. Az árfolyamnyereség az elmúlt 6 évben ugyanis mindössze 25% lett volna, míg 2022-ben volt olyan állampapír, amelynek 1 éves hozama volt 20% felett.

Ezt látva remélem mindenkit sikerült attól eltántorítanom, hogy csak a deviza árfolyamnyereségből próbáljon hosszú távon nyereségre szert tenni. A portfólión belüli devizát is munkába kell állítani és abból is olyan terméket kell vásárolni, ami az adott devizában hoz hozamot. Kockázatvállalási szinttől függően, legyen szó akár kötvényekről, részvényekről, vagy valamilyen befektetési alapról. A lényeg, hogy a devizánk is dolgozzon, és még több devizát fialjon, miközben esetleg a forint is egy lassú leértékelődést végez a vásárlási szintünktől tekintve.

Összességében tehát javaslom a portfólió devizában történő diverzifikálását, amire a mostani árfolyamok nem is teremtenek rossz alkalmat, de csak úgy, ha azt a pénzt is befektetjük és nem csupán parlagon hagyjuk.

Címlapkép forrása: portfolio.hu

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas.

Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadójával!