A kereskedés matematikája

Vámos Balázs - 2024.02.22

Vámos Balázs - 2024.02.22

Bizonyára sokszor hallottad már, hogy a tőzsdei siker nagyrészt a pszichológián múlik. Amit teljes mértékben igaznak is tartok, de nem szabad elmenni amellett sem, hogy a stratégiánknak is profitábilisnak kell lennie. Ha a stratégiánk önmagában hibás, akkor bármilyen erősek vagyunk is mentálisan, sokkal nehezebb lesz nyereségesen kereskedni.

Van azonban egy jó hírem! A következő pár percben ismertetek pár egyszerű matematikai tényt, amit alkalmazva olyan stratégiát lehet felépíteni, amivel konzisztensen profitábilis kereskedővé lehet válni és az is lehet maradni.

A stratégia 3 kulcseleme

1. Találati arány

A találati arány megmutatja, hogy a kereskedések milyen százalékban voltak nyereségesek, illetve veszteségesek.

Például, ha az utolsó 200 pozícióból 80 volt nyereséges, akkor 40%-os találati arányról beszélünk.

Némely stratégiák egészen magas találati aránnyal rendelkezhetnek (akár 80% is lehet bizonyos esetekben), azonban ezek leggyakrabban valamilyen rendkívül rövid távú, skalpoló stratégiák, ahol az átlagos veszteség sokkal nagyobb, mint az átlagos nyereség. Ezen stratégiák a magas találati arány miatt gyorsan tudnak nagy veszteséget okozni a használójuknak.

A tartósan nyereséges stratégiák valahol 30-60% közötti találati aránnyal rendelkeznek. Jogosan merülhet fel egy kezdő kereskedőben a kérdés, hogy lehet ilyen találati arány mellett nyereséget elérni?

Úgy, hogy két másik fontos tényezőre fókuszálnak a kereskedők, ami nem más, mint az átlagos profit és az átlagos veszteség.

2. Átlagos veszteség

Kereskedőként nincs irányításunk a pozíciók kimenete felett. Valójában a piac kínálja számunkra a lehetőségeket, amihez alkalmazkodnunk kell.

Így tehát olyan tényezőre kell koncentrálnunk, amire van ráhatásunk, ez pedig az átlagos veszteség. A veszteség felett szinte minden körülmények között van kontrollunk, és ez az a tényező, aminek a mértékét már pozícióba lépés előtt megszabhatjuk. A veszteséget a már jól ismert stop loss használatával tudjuk korlátozni, amennyiben a piac a pozíciónkkal szembe menne.

A stratégiánk szempontjából a hangsúly az „átlagos” szón van!

A kereskedés pozíciók sorozatából áll, ahol a nagyobb képből kell megismernünk stratégiánk átlagos értékeit. Amennyiben konstans %-ot kockáztatunk minden pozíción, akkor nem lesz különösebb eltérés a szabályunk által alkalmazott érték, illetve az átlag között. Ha azonban mondjuk csúszó stop (trail stop) megbízást alkalmazunk, akkor az átlagos veszteségünk mértéke változhat.

Tanácsolom mindenkinek, hogy ha még nem vezeti, akkor kezdje el vezetni a pozíciói adatait, ugyanis ezekre az adatokra szükség lesz a hosszú távú sikerhez!

3. Átlagos nyereség

Miután a veszteség mértékét szabályoztuk a stratégiánkban már csak egy változó maradt, az átlagos nyereség. Ezt ugye nem tudjuk pozícióba lépés előtt meghatározni, csupán a hosszú kép alapján tudjuk megmondani, hogy a nyereséges pozíciók átlagosan mekkora nyereséget termelnek. Ennek a kiszámolását is erősen javaslom mindenkinek, hisz így tudjuk meghatározni, hogy a stratégiánk mennyire nyereséges.

Ha ismerjük ezt a három tényezőjét a kereskedési stratégiánknak, akkor még számoljuk ki az átlagos hozam:kockázati szintünket, amit az átlagos nyereség mértéke és az átlagos veszteség hányadosaként kaphatunk meg.

Átlagos hozam:kockázat = átlagos nyereség / átlagos veszteség

Így érhetjük el, hogy ne veszítsünk!

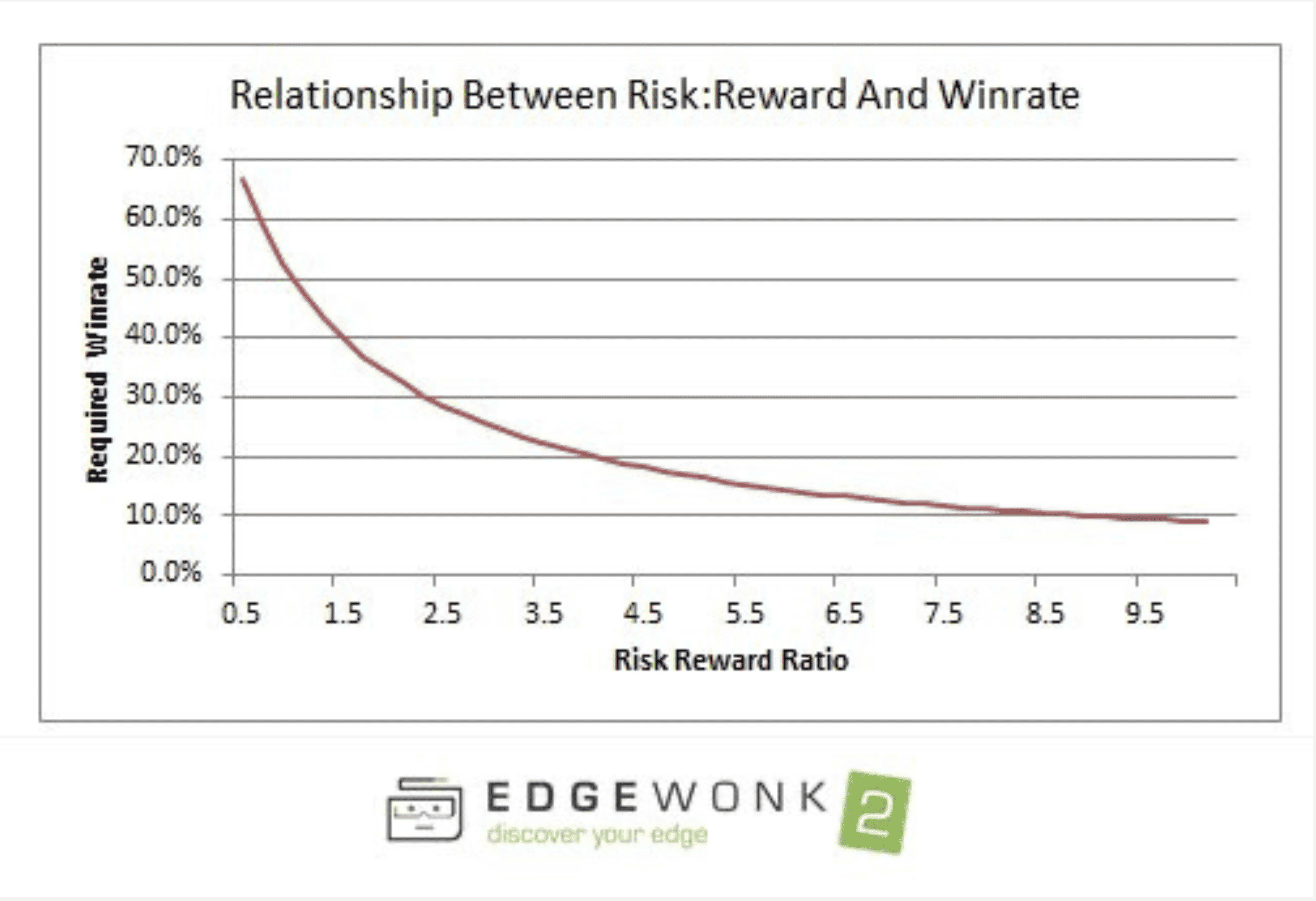

Az alábbi grafikon a hozam:kockázat arány és a találati arány közti kapcsolatot ábrázolja. Az x tengelyen látható, a hozam:kockázat arány alakulása, az y tengelyen pedig a találati arány %-os mértéke.

A görbe azokat a pontokat jelöli, ahol a stratégiát alkalmazva nullás eredményt érnénk el. Amennyiben tehát a stratégiánk kiszámolt adatait rávetítjük a grafikonra és ez a görbe alatti területen helyezkedik, akkor nagy valószínűséggel az idő előrehaladtával csak égetjük a pénzt. Ha azonban a görbe feletti területen helyezkedik el a pont, akkor minden esély megvan arra, hogy tartós sikert érünk el a kereskedésben.

A stratégia által kiszámolt adatok jobb, ha minél régebb óta állnak rendelkezésünkre. A számolás során minimum 100 kereskedés adatát vegyük figyelembe, de ha több száz, vagy akár több ezer adatból tudunk számolni, az még jobb.

Visszatérve még egy pillanatra a fenti grafikonra, azt a következtetést vonhatjuk le, hogy minél nagyobb az átlagos hozam:kockázat arányunk az esetek annál kisebb százalékában kell, hogy a piac helyes irányában legyünk pozícionálva.

Például, ha az átlagos nyereségünk, háromszor akkora, mint az átlagos veszteségünk, akkor a profit termeléshez elég, ha az esetek legalább 25%-ban van igazunk.

Gondoljunk csak bele ebbe egy pillanatra.

A piacon elég nehéz elérni, hogy az esetek több, mint 50%-ában igazunk legyen. De a jó hír az, hogy ugyan ilyen nehéz, hogy az esetek több, mint a felében a rossz oldalán álljunk a piacnak.

Így amennyiben, az átlagos nyereség 3x akkora, mint az átlagos veszteség, akkor elég nehéz lesz nem pénzt keresni a piacon.

Igen jól olvastad! Megismétlem:

Ha az átlagos nyereség 3x akkora, mint az átlagos veszteség, akkor elég nehéz lesz NEM pénzt keresni a piacon.

Remélem, hogy ennek a mondatnak a megértése rád is akkora hatással lesz, mint amekkora hatással rám volt anno.

Ha ez a titka a tartós kereskedési sikernek, akkor mégis miért érik el ilyen kevesen?

Örülök, hogy megkérdezted…

1. Arra vagyunk programozva, hogy az ellenkezőjét tegyük annak, amit kellene

Az első tényező, ami leggyakrabban hátráltatja a kereskedőket, hogy nem vágják el időbe a veszteségeket és nem engedik futni a nyereséges pozíciókat. Ha olvastál már tőzsdei témában könyveket, akkor biztosan találkoztál már ezzel a szabállyal és elsőre nem is tűnhet nehéznek alkalmazni. Azonban amikor pénz van az asztalon, extrém nehézzé válik.

De miért?

Röviden mert az agyunk máshogy van huzalozva. Az evolúció során a veszteség kerülő magatartás fejlődött ki, ami azt eredményezi, hogy jobban preferáljuk a veszteség elkerülését, mint azonos összegű nyereség megszerzését.

Más szóval, a természetünk arra ösztökél, hogy a veszteségeket hagyjuk futni és ne szembesüljünk annak realizálásának fájdalmával, a nyereségeket pedig rakjuk zsebre minél előbb, hogy ne veszítsük el azt a kis nyereséget sem. Ez pont az ellenkezője annak, ahogy a tőzsdén viselkednünk kellene.

Ezt a viselkedési közgazdaságtannal foglalkozó két híres tudós publikálta, Amos Tversky és Daniel Kahneman.

Kahneman egyik könyvével és az elménk torzításaival korábban ebben a cikkben foglalkoztunk:

2023.10.24

A gondolkodási mechanizmusunk két nagy részre osztható, a gyors, intuitív és a lassú, racionális gondolkodásra. A Nobel-díjas pszichológus által írt könyvből megismerhetjük a gondolkodásunkat jellemző torzításokat és azt, miképp hozzunk jobb döntéseket.

2. A legtöbb kereskedő túl nagy pozícióval kereskedik

A túl nagy pozíció méret valóban gyakori gond a kereskedők körében, azonban szerencsére azt látom, hogy a klienseink döntő többségénél ez már nem okoz gondot, mert a pozíció méretezés alapjait kívülről fújják.

Amit ezzel kapcsolatban tanácsolni tudok, hogy egy kereskedő mindig meghatározott %-át kockáztassa a tőkéjének, ne fix összeget és ne változó %-ot. Ugyanis a kereskedés matematikája úgy fog csak kijönni, ha mindig azonos %-ot kockáztatunk!

Ehhez kapcsolódóan hoztam még egy érdekes kísérletet, aminek lényege, hogy a megfelelő pozíció méret fontosságát szemléltesse.

A játékban egy érmefeldobás kimenetelére kell fogadnunk, úgy, hogy a fej vagy írás esélye nem a megszokott 50-50%, hanem 60-40% a fej javára.

A kísérletben 25 dolláros kezdőtőke áll rendelkezésre, és 10 perc, hogy a játékosok elérjék a 250 dolláros nyereségplafont.

A játékot az alábbi linken lehet kipróbálni. elmwealth.com

Szerintem egy nagyon izgalmas és szemléletes játék minden kereskedő számára, hogy tudja-e teljesíteni a 250 dolláros egyenleg elérését, és amennyiben igen, akkor hány lépésből. A játék befejezésekor pedig kapunk egy diagramot is, ahol összehasonlíthatjuk a teljesítményünket a játék készítői által ismertetett stratégiákkal.

A játékról és a kísérlet kimenetéről, a HOLD blogon olvastam előszőr, ajánlom ezt a cikket is elolvasásra.

3. A minimumra céloznak

Egyes kereskedők a pozícióba lépés során nem veszik figyelembe a lehetséges mozgás nagyságát, így olyan pozíciókba is belépnek, amelyek jóval kisebb hozam:kockázat aránnyal rendelkeznek. Sokan a 2:1-es hozamkockázatú pozíciókat célozzák, ami mellett nagyon magas találati arány szükséges, ahogy azt láttuk is.

Érdemesebb inkább az 5:1-es, vagy 6:1-es arányt megcélozni, és ha ez úgy tűnik nagyobb valószínűséggel megvalósulhat, akkor érdemes csak belépni a pozícióba.

Ha az 5:1-es arányt célozzuk a pozícióinkkal, akkor is simán adódhat, hogy az átlagos nyereségünk nem lesz csak 3x akkora, mint az átlagos veszteségünk. Ez adódhat a célár érintése előtti pozíció zárásokból, illetve a nulla közelében stoppolódó pozíciókból is. Ezért is fontos, hogy az átlagos nyereséggel és veszteséggel számoljunk, ne azzal, amit célzunk a stratégiában.

4. A nehéz időkben feladják az elveiket

A nehéz időkben, amikor veszteséges pozíciók hada követi egymást, a kereskedő hajlamos belenyúlni a stratégiájába és módosítani valamit, hogy újra nyerő szériába kerüljön. Ez a legrosszabb, amit tehet.

Minden stratégiának vannak olyan időszakai, amikor a piaccal nem rezonál együtt. Ilyenkor, ha ezt felismerjük a legjobb, amit tehetünk, hogy hátralépünk a piactól és nem kereskedünk. Egy működő megoldás lehet az is, ha ezekben az időkben lefelezzük a kockázat mértékét és, ha azt látjuk a naplónk alapján, hogy újra együtt tudunk mozogni a piaccal, akkor visszaemeljük a kockázatot. A stratégiába belenyúlni ilyenkor azonban végzetes hiba lehet.

Sok kereskedő a rossz szériában, tágítja a stop távolságot, amivel a várható esélyüket az újbóli felívelésre jelentősen lerontják. Minél szélesebb ugyanis a stop távolság, gyakorta annál rosszabb a hozam:kockázat arány is, ami pedig magasabb találati arányt követel meg.

Tehát, ha épp egy drawdown fázisban vagyunk, akkor ne a stratégia szabályain változtassunk, hanem saját magunkon. Elsősorban lépjünk hátra a piactól, de ha minden áron úgy érezzük kereskednünk kell, akkor is csökkentett kockázattal tegyük azt, amíg vissza nem térünk újra a felívelő szakaszba.

Ezek tehát azok a tényezők, amik miatt a kereskedők mégsem sikeresek, pedig mint láttuk, ha kellően nagy a különbség az átlagos nyereség és az átlagos veszteség között, akkor matematikailag, szinte lehetetlen nem nyerni.

Remélem, hogy ezen információkat átültetve sikerül mindenkinek rájönnie a saját mumusára és megtalálja azt a területet, ahol finomítani tud a kereskedésén. Ha viszont már a kedves olvasó a konzisztens profitábilis traderek közé tartozik, akkor remélem megtudja erősíteni, az itt leírtakat, mint a siker egyik receptjét.

Az ismertetett tényezőket betartva, tehát matematikailag lehetetlen veszíteni a tőzsdén!