Mit tartogat 2026?

Vámos Balázs - 2026.01.04

Vámos Balázs - 2026.01.04

Szilveszter közeledtével évről évre felteszem magamnak a kérdést: vajon mit tartogathat a következő esztendő tőkepiaci szempontból?

Visszaolvasva a 2023 óta írt évindítóimat, meglepődve tapasztaltam, hogy nem is írtam akkora badarságokat. Bár 2023-ban az amerikai indexekre pesszimista voltam, a tavalyi évre vonatkozó jóslataim egész jó arányban megvalósultak. A forint erősödése például még a saját számításaimat is felülmúlta.

A korábbi évekhez hasonlóan idén is belenéztem a jósgömbbe, az ott látottakat pedig ebben a cikkben foglaltam össze. A „jóslást” persze most is hosszas gondolkodás és elemzések böngészése előzte meg. Nem is szaporítom tovább a szót, nézzük is, mire számítok az idei évben.

1. Amerikai indexek – Viharfelhők a láthatáron?

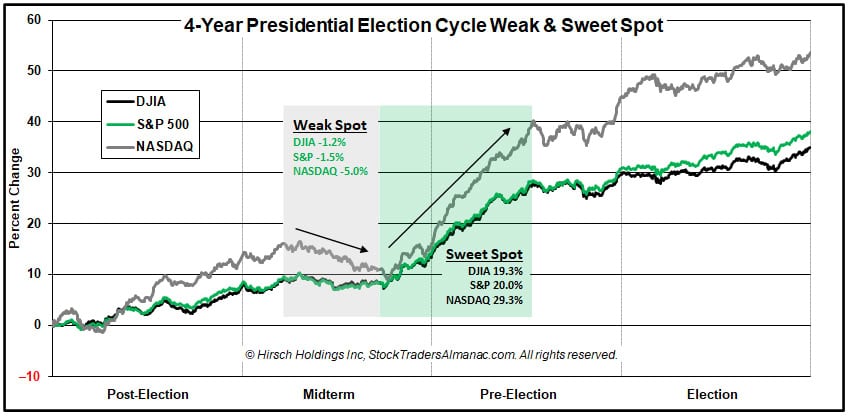

Kezdjük talán a legfontosabb ciklikus tényezővel: az amerikai elnökválasztási ciklus „midterm” átkával. A historikus adatok azt mutatják, hogy a négyéves periódusban a félidős választások (midterm election) éve a leggyengébb láncszem. Bár a szezonalitás alapján az év eleje még tartogathat némi lendületet, tavasztól őszig a piacok könnyen „oxigénhiányos” állapotba kerülhetnek, és a grafikonokra rávetülhet egy jelentősebb korrekció árnyéka.

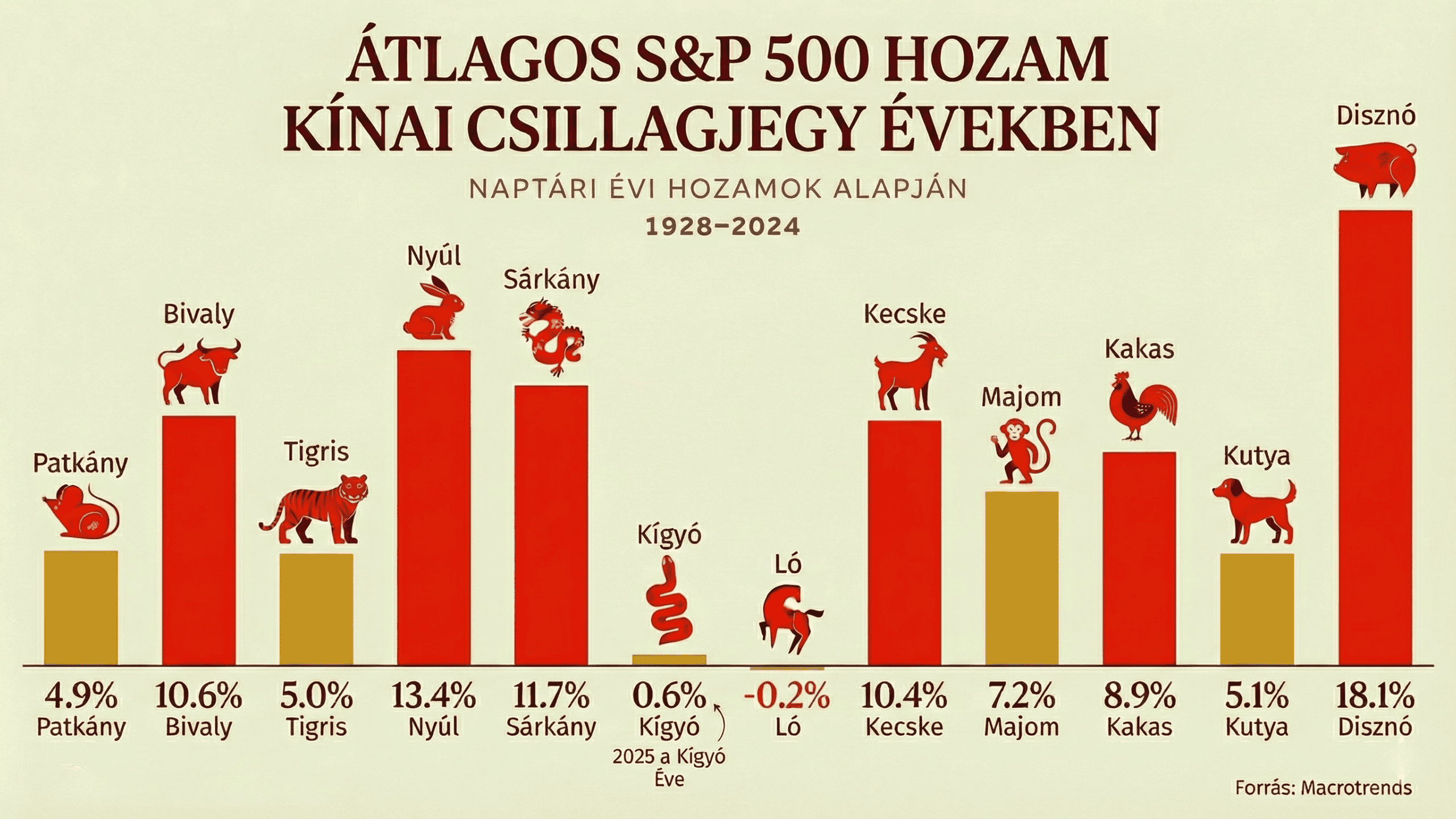

Másrészt, ha megengedünk magunknak egy kis tőzsdei folklórt – ami az elmúlt 100 évben meglepően pontosnak bizonyult –, érdemes a kínai horoszkópra is vetni egy pillantást. 2026-ban a Ló éve köszönt be a holdújévvel. A történelmi adatok szerint ez a zodiákus jegy a befektetők réme: az elmúlt közel száz évet vizsgálva a Ló éve produkálta a leggyengébb átlagos hozamokat, mindössze -0,2%-os teljesítményt az S&P 500-ban.

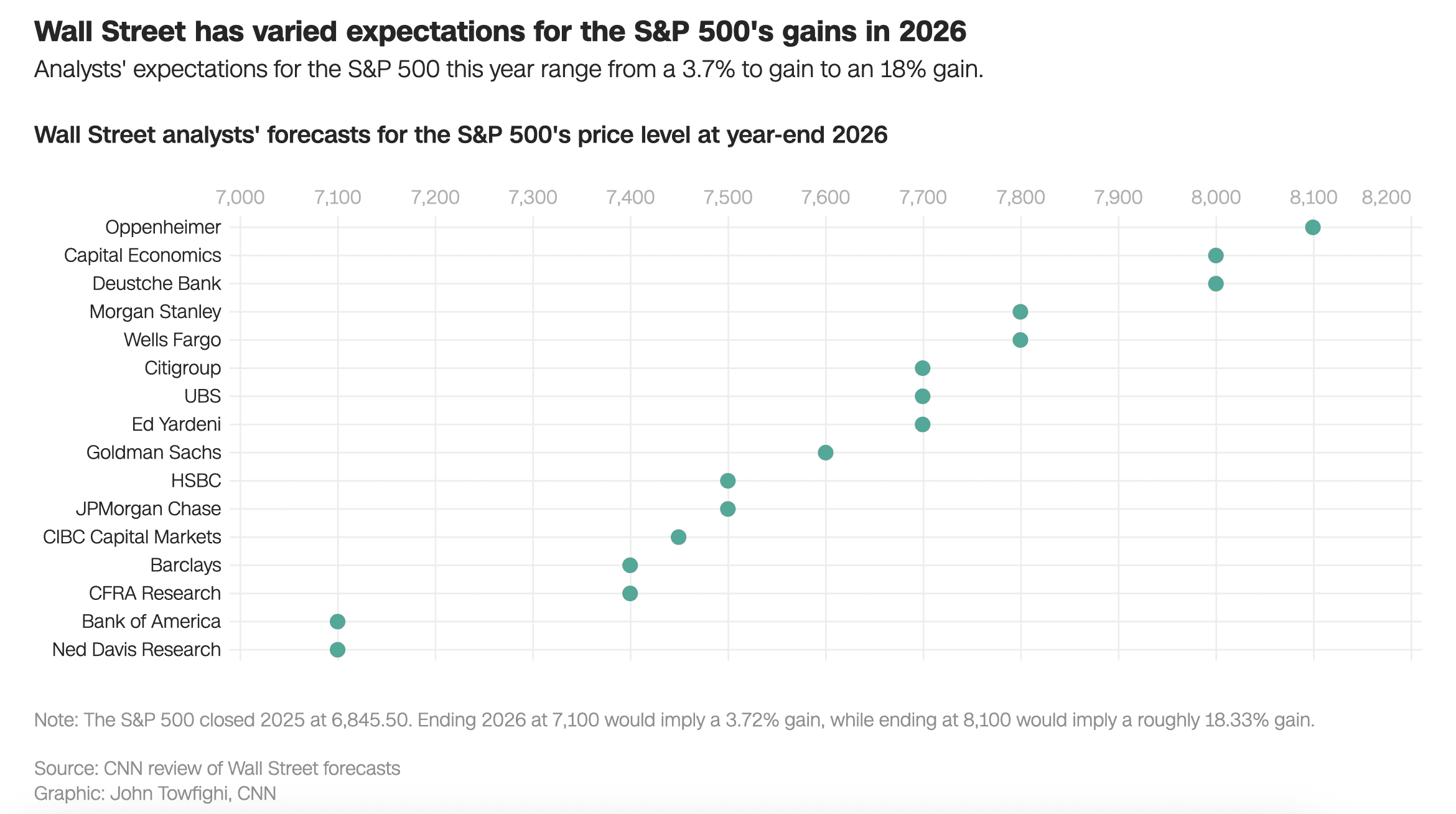

A harmadik, ami számomra még esést sejtet, hogy a nagy elemzőházak közül senki nem vár esést 2026-ra. Az átlagos hozam várakozás 3,7% és 18% között szóródik az S&P 500 indexre vonatkozóan, ami elég optimista képet fest 2026-ra. Az elemzők ilyen optimista, egyirányú véleménye általában kontraindikátorként szolgál, azaz inkább esést sejtet.

A makrogazdasági képet azonban nem csak a naptár, hanem a geopolitika is árnyalja. A Kína és USA közötti feszültség már nem csupán retorikai fogás, hanem a nyersanyagokért vívott nyílt harc. 2025-ben láthattuk a konfliktus élesedését a ritkaföldfémek piacán, különösen az elektromos autókhoz és technológiai eszközökhöz nélkülözhetetlen ritkaföldfém-bányák feletti dominancia kérdésében.

Ez a „hidegháború 2.0” nem rakétákkal, hanem ellátási láncokkal vívott harc, és a tőzsde különösen érzékeny az ilyen típusú bizonytalanságra. Ha a két nagyhatalom között újból élesedne a konfliktus és felborítanák az ellátási láncok status quóját, azt a piacok szerintem rövid távon jelentősen megsínylenék.

A nyersanyagért vívott harcon túl a kínai AI-versenytársak is komoly veszélyt jelentenek az amerikai AI-cégekre, ahol egyelőre csak beruházás zajlik, de profittermelésre csak nagyon kevés cég képes. A piaci szereplők türelme is a vége felé járhat ezen a téren, aminek következtében 2026-ban elkezdhetik büntetni azokat a cégeket, amelyek nem tudnak kellő megtérülést felmutatni.

Egy ilyen eladási hullám a Magnificent 7 részvényekben jelentős veszélyt jelenthet a teljes piacra. Ennek oka az indexek extrém mértékű koncentrációja. Jelenleg ugyanis a már mindenki által ismert 7 legnagyobb techcég adja az S&P 500 index 35%-át.

Így, ha a techcégekben megremegne a befektetői bizalom, az a teljes piacot magával ránthatja.

Ha valaki hasonlóan gondolkodik erről, akkor azok számára talán az egyenlő súlyozású S&P 500 indexet ($RSP) érdemes választani, vagy a Russell 2000 indexet, ami a kisebb vállalatokat tömöríti magába.

2. Szektorok

Hová menekülhet a tőke, ha a piac egésze megremeg? A szelektív részvénykiválasztás (stock picking) kora jöhet el 2026-ban. Figyelmem fókuszában szektor szempontból a robotika (TSLA, PATH), a kiberbiztonság (CRWD), energiaszektor (NEE, GEV, OKLO) és az egészségügy (LLY, CRSP, NVO, VRTX) áll. Ezek a szektorok olyan strukturális növekedési pályán mozognak, amely részben függetlenítheti magát az általános piaci zajtól.

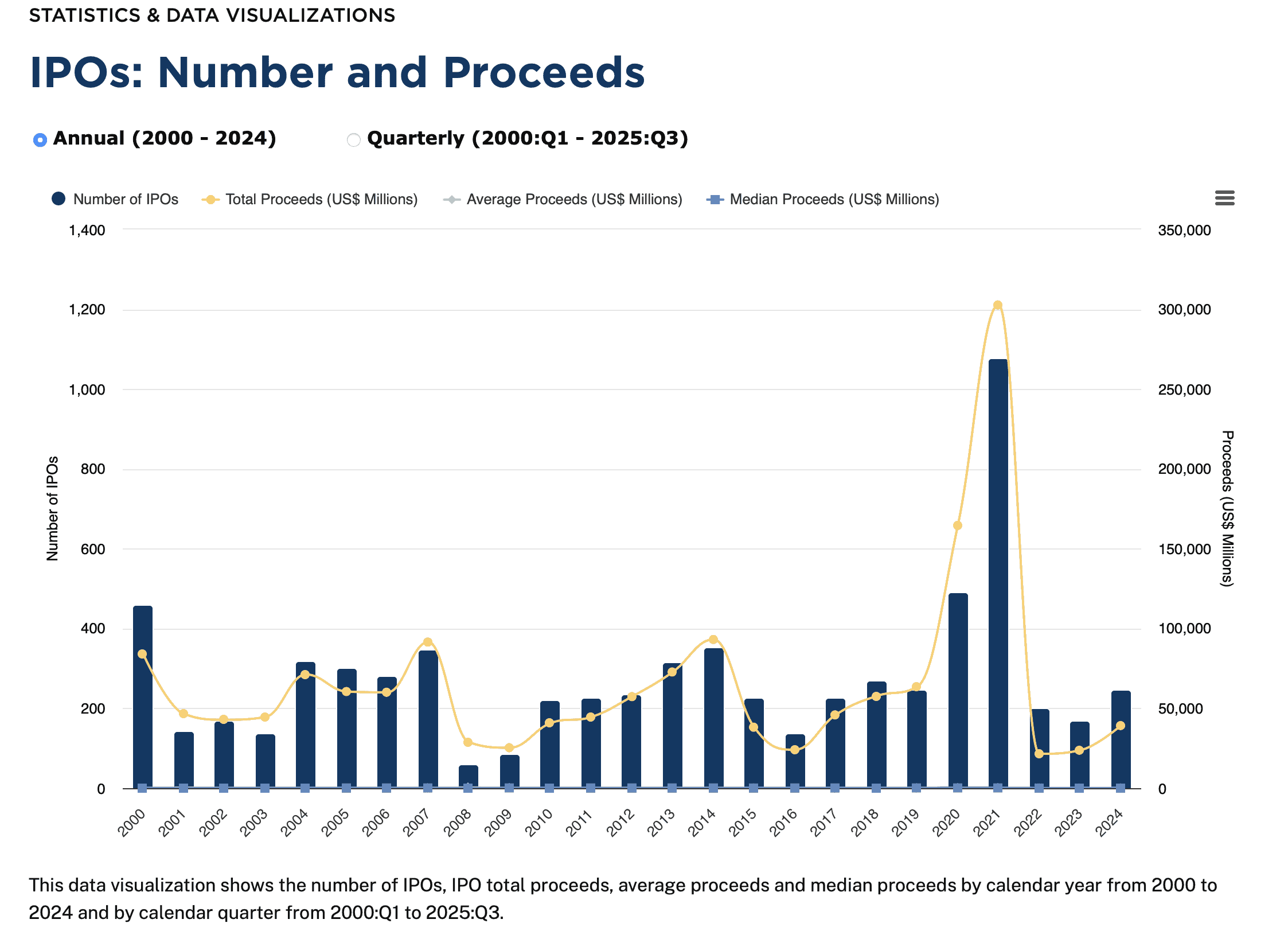

Ugyanakkor egy intő jelre is fel kell hívnom a figyelmet: az űripar és az AI körüli IPO-lázra. A pletykák szerint 2026 tavaszán érkezhet az OpenAI tőzsdei bevezetése, ősszel pedig a SpaceX tőzsdei bevezetése. A tőzsdei történelem egyik legmegbízhatóbb szabálya, hogy amikor a cégek tömegesen lépnek piacra (IPO-dömping), az gyakran a piaci csúcsot jelzi. Nem volt ez másképp 2021-2022 tájékán sem, illetve 2026-ban is komoly intő jel a növekvő IPO-szám, amit nem szabad ignorálni. A kibocsátók mindig a magas piaci értékeltség mellett szeretnek részvényt eladni.

3. Nemesfém korrekció

A nemesfémek piacán egy érdekes kettősség figyelhető meg. Bár 2026-ra korrekciót várok, a hosszú távú kép továbbra is bikás. Az ezüst árfolyama idén ősszel áttörte a pszichológiai és technikai gátat jelentő 48 dolláros szintet, ami hosszú évtizedeken át működött plafonként. Ez a kitörés egy teljesen új érát nyitott meg az ezüst grafikonján.

2025.11.29

Az év utolsó hónapjai a tőkepiacokon gyakran hoznak nagyobb mozgásokat, ugyanis a befektetők az éves teljesítményük fényében sokszor hajtanak végre átsúlyozásokat a portfóliójukban. Ennek kapcsán ebben az írásban olyan árfolyamokat fogunk megvizsgálni, amelyek fontos indikátorként szolgálhatnak a következő hónapok trendje szempontjából.

2026-ban, ha a jelenlegi – már-már mániákus – túlvettségből visszakorrigálna az árfolyam az említett 48-50 dollár körüli szintekre, ott szerintem érdemes lehet majd újra a vételi oldalon belépési lehetőséget keresni. Addig azonban érdemesebb a nemesfémpiacot parkolópályára tenni.

Az arany árfolyama idén ősszel már lemaradt az ezüsthöz képest, ami azt jelzi számomra, hogy a nagybefektetők és jegybankok már felvették a pozíciókat, és nagyon sok új tőke a közeljövőben nem fog beáramlani.

A jegybanki aranyvásárlásokról korábban ebben a cikkben írtam:

2021.04.20

Vajon lesz inflációs hatása a most látott likviditásbővítésnek? Az arany jó menekülőeszköz lehet? Ebben az írásban megvizsgáljuk a jegybanki aranyvásárlásokat illetve az inflációra ható tényezőket.

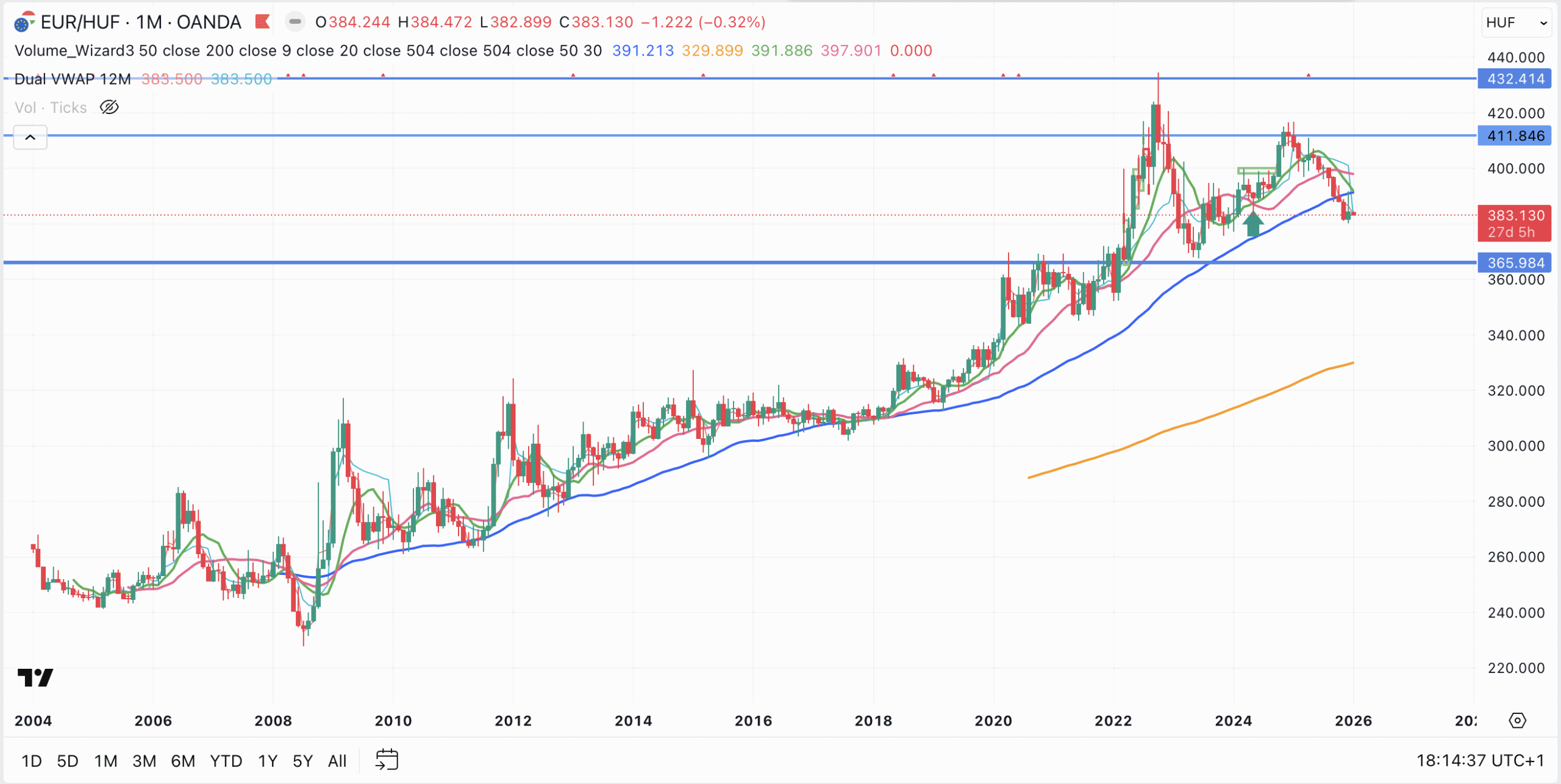

4. Forint

Tavalyi elemzésemben erős forintot vizionáltam, amit a piac vissza is igazolt, sőt, a várakozásaimat is túlszárnyalva erősödött a hazai fizetőeszköz.

A technikai kép most is beszédes: a 2008 óta tartó gyengülő trend megtörni látszik, amit a grafikonon a 200 hetes mozgóátlag szignifikáns törése jelez. Bár rövid távon, különösen az áprilisi választások környékén megnövekedett volatilitásra és átmeneti gyengülésre számítok, a nagy kép még tartogathat forinterősödést.

A jegybank új vezetése láthatóan elkötelezte magát a bizalom helyreállítása mellett. Egy optimista szcenárióban, ha a globális környezet is engedi, az árfolyam célba veheti a 200 havi mozgóátlagot. Ez számszerűsítve extrémnek tűnhet, de nem elképzelhetetlen: 340 forintos euró és 300 forintos dollár árfolyamot jelentene. Nyilván ez nagyon extrém forgatókönyv lenne, de érdemes szerintem ezen is elgondolkodni, „mi lenne ha” forgatókönyv keretében. Az elmúlt évtized folyamatos gyengülő forintjegyzése után sok piaci szereplőnek komoly fájdalmat okozhatna egy ilyen mértékű további erősödés.

Az alábbi havi idősíkú grafikonon a kék vonal egyezik meg az említett 200 hetes mozgóátlaggal, ami egészen 2008 óta támasztotta az árfolyamot. Ez azonban az elmúlt hetekben elesett, így megnyílt a tér a már említett 200-as havi mozgóátlagig, amit a grafikonon narancssárga vonal jelöl.

Ez a szcenárió nyilván nagyban függ az áprilisi választások kimenetétől és ezzel együtt attól, hogy visszatérünk-e az EU-s értékhez és közösséghez, vagy megyünk tovább az elmúlt évek keleti irányába.

5. Magyar piac

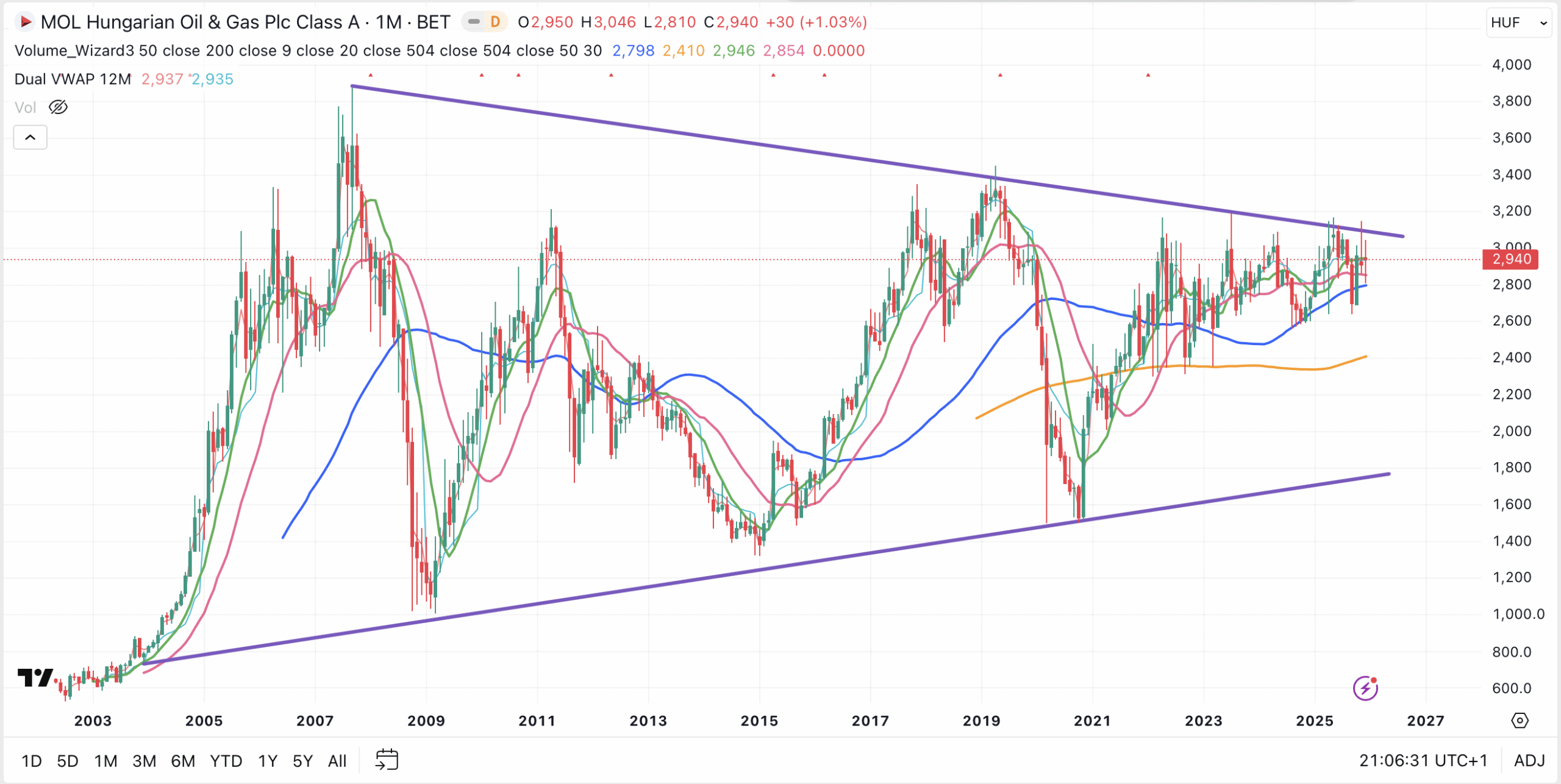

A Mol árfolyama 2007 óta egy szűkülő mozgást végez, a szememben egy nagy bázisépítés zajlik, ahonnan talán 2026-ban ki is törhet a részvény. A háború kapcsán sok elemzőház vár fegyverszünetet vagy valamiféle előrelépést a front befagyasztásában, ami kapcsán a kelet-közép-európai régió újra reflektorfényt kaphat, ami akár a Mol árfolyamát is kilőhetné ebből az évtizedes oldalazásból.

Fundamentális oldalról nézve a Mol jelenleg 9,5%-os osztalékhozam és 6,6-os P/E ráta mellett forog. Így a szememben mind fundamentális, mind technikai oldalról egy vonzó részvény a MOL.

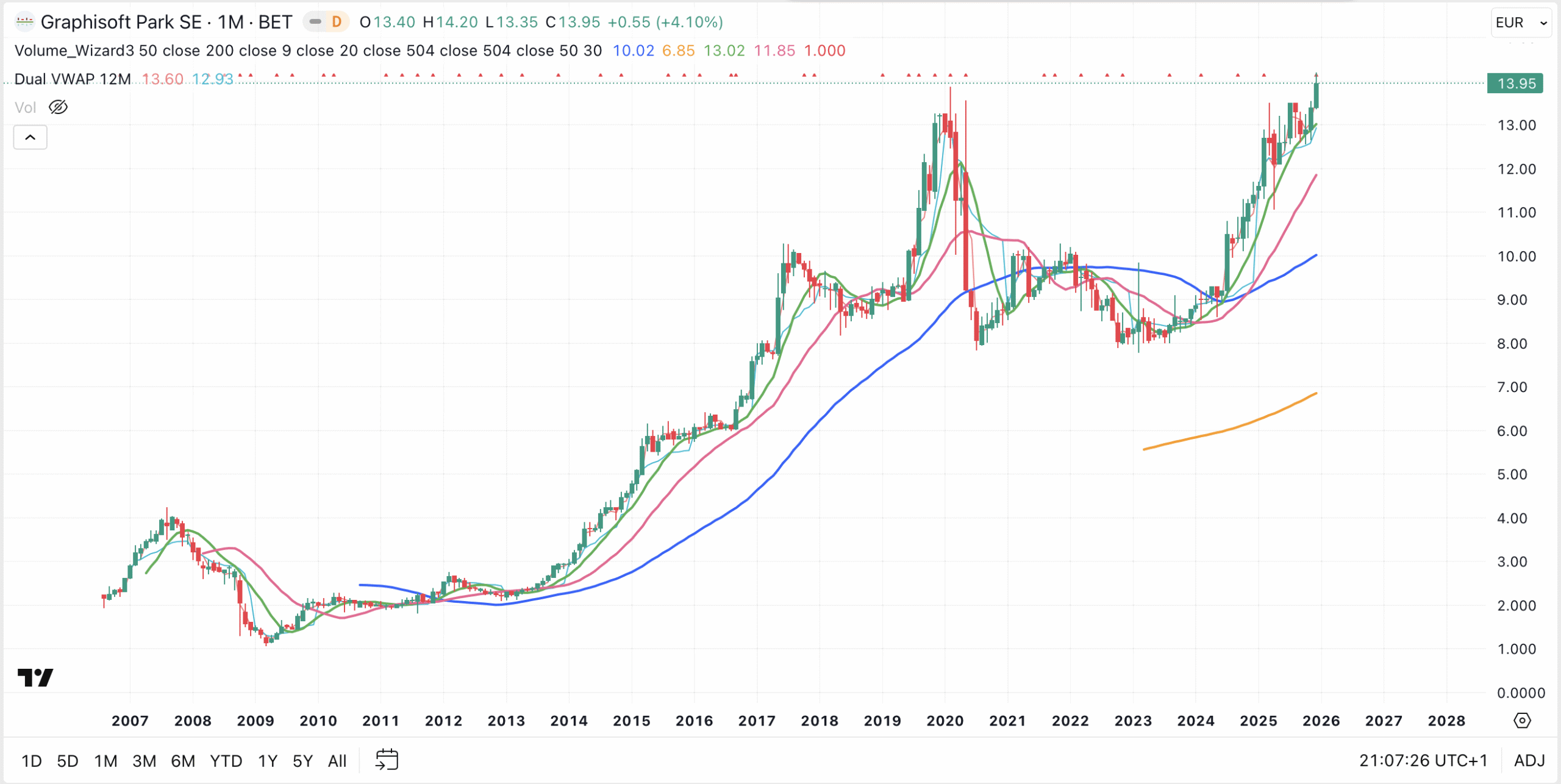

A másik kedvencem a hazai piacról a Graphisoft Park részvénye. A 2020-as csúcsot áttörő, majd azt visszatesztelő árfolyam számomra a további erőt sugározza.

A részvény itt is viszonylag kedvező fundamentumok, 5%-os osztalékhozam, 9,2-es P/E ráta mellett forog. A cég bevételei igazán stabilnak mondhatóak, az irodapark kihasználtsága 95%-on áll, a hátralévő bérleti időtartam (WAULT) 4,6 év. Az egy részvényre jutó konszolidált, IFRS beszámoló szerinti saját tőke 16,34 euró, miközben a részvény árfolyama 14 €.

Ősszel, amikor a részvényt még 13€ alatti árfolyamokon nézegettem, egy pesti utazásom során másodmagammal meglátogattam a parkot is, ahol tettem egy nagyon kellemes sétát, ami során megtapasztaltam a mini Szilícium-völgyi légkört, amit Bojár Gábor álmodott meg Magyarországon.

A kedves olvasó számára is jó szívvel ajánlom a park felfedezését egy rövid séta keretében, ugyanis a park építészete és rendezettsége is példaértékű, nem beszélve a parkot díszítő szobrokról, amik pár méterenként megállásra késztetik az embert.

Összefoglalás

Összegezve az idei éves várakozásaimat, amerikai indexek szempontjából pesszimistább vagyok a jó teljesítményt illetően, szerintem fogunk látni idén komolyabb esést is, ami lehet hosszabban elhúzódik majd, mint a múlt évi áprilisi korrekció.

Ebben az esésben azonban érdemes lesz majd keresni az erősebb szektorokat, mert várhatóan lesznek majd olyan szektorok és részvények, amelyek nem fognak akkorát esni és a felpattanás során jóval erősebbek lesznek a többinél.

A forint kapcsán az áprilisi választások lesznek sorsdöntőek, ott eldőlhet majd, hogy újra 400 felé veszi-e az irányt az euróval szemben, vagy jöhet esetleg még további erősödés.

Aktív kereskedők számára szerintem lesz sok lehetőség, akik pedig befektetési céllal keresnek lehetőséget, számukra az esésben lesz érdemes majd keresni a lehetőségeket.

Év közben természetesen, ha látok kialakulni új trendet, vagy találok a piacon nagyon jónak ígérkező lehetőséget, azt mindenképp jelezni fogom.

Sikeres kereskedést kívánok minden kedves blogolvasónak az idei esztendőre, jövőre visszanézzük miképp öregedtek a jelenlegi ötleteim!

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas.

Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadójával!