Inflációs környezetben aranyat ér?

Vámos Balázs - 2021.04.20

A következő időszak nagy kérdése lehet, hogy a jegybanki lazításoknak vajon lesz-e inflációs hatása.

Már anno 2008-ban a válságra adott pénznyomtatások kapcsán is nagyon sokan várták az infláció megjelenését, azonban nem történt olyan nagy mértékű változás, mint ahogy arra sokan számítottak.

Az elmúlt egy évben a pénzmennyiség jelentős mértékben növekedett, aminek egyelőre ismeretlenek a hatásai. A mai írás középpontjában az arany -mint lehetséges menekülőeszköz- áll.

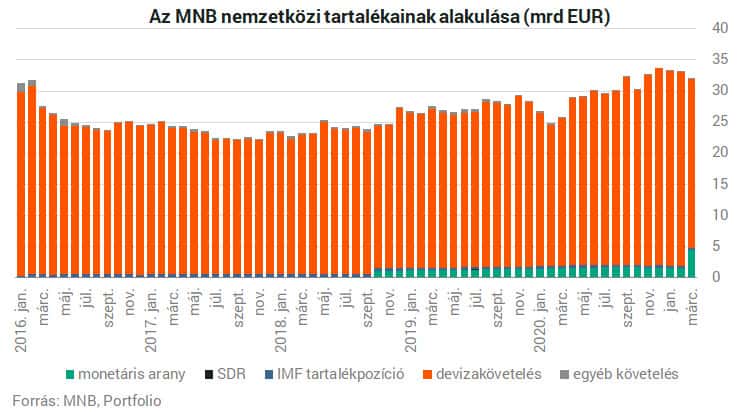

Érdemes előszőr egy pillantást vetnünk Magyarország aranytartalékára, ami az utóbbi időben tovább növekedett.

Az első nagyobb átrendeződést az MNB tartalékaiban 2018 októberében láthattuk, amikor is az addigi 3,1 tonnás aranytartalék megtízszereződése mellett döntöttek.

Ezt a növekedési pályát folytatva idén márciusban az MNB megháromszorozta Magyarország aranytartalékát, a 31,5 tonnáról 94,5 tonnára emelkedett a sárga nemesfém kitettsége hazánkban.

Az MNB óramű pontossággal hajtotta végre a tranzakciót, ugyanis az arany világpiaci árát tekintve, igen szép emelkedés következett be.

A 2018 októberi 1190 dolláros árfolyamról két év leforgása alatt egészen 1900 dollárig emelkedett a sárga nemesfém árfolyama.

A grafikonon kék nyíllal jelöltem a 2018-as őszi vásárlási időpontot.

Ha valaki akkor az MNB-vel együtt egy csónakban ült az aranyat tekintve, az igen busás haszonra tudott szert tenni. Vajon így lesz ez most is?

A 2008-as nagy gazdasági világválságot követően a jegybankok likviditásbővítéssel (pénznyomtatással) próbálták a gazdaságot újra fellendíteni.

Már az akkori folyamatok során is nagyon sok befektető emelkedő inflációra számított, amiből, mint utólag tudjuk nem következett be semmi. Azonban az arany, mint a történelem során oly sokszor akkor is menekülőeszközként szolgált.

Az inflációs félelmek elől nagyon sok befektető aranyba menekítette a megtakarítását.

Ez a folyamat 2011-ben érte el a csúcspontját, amikor is már látni lehetett a válság végét. Ezzel egyetemben azonban az is látszott, hogy a gazdaságban a várt infláció elmaradt, és az árszínvonal emelkedése nem ugrott meg drámai mértékben.

Ennek következtében az arany árfolyama is veszített az értékéből, 5 év leforgása alatt közel 50%-kal értékelődött le.

A közgazdaságtan tanításából kiindulva, akkor lehet inflációra számítani, ha a pénzmennyiség növekedését nem követi a termelés növekedése, tehát ugyan annyi termékre, szolgáltatásra több pénz jut.

Az alábbi grafikonon az arany árfolyamváltozását (piros), az amerikai GDP alakulását (zöld) és a pénzmennyiség változását (kék) láthatjuk.

A 2008-as válság után a kék vonalban láthatunk egy lépcsőzetes megugrást, ami az akkori likviditás bővítést jelzi.

A GDP-ben ugyan ezen időszak alatt egy csökkenés volt megfigyelhető. Az előbb kifejtett közgazdasági elmélet szerint, ekkoriban valósak voltak az inflációs félelmek, mert kevesebb termékre több pénz jutott.

Ezt követően azonban a gazdaságnak sikerült újra egy emelkedő pályára állnia, ami az inflációs félelmeket elűzte, és ez tükröződött az arany árfolyamában is 2011-re.

Megérkezve 2020-ba láthatjuk, hogy a pénzmennyiség nagyobb mértékben ugrott meg, mint bármikor máskor az utóbbi ötven évben. Ezzel együtt a GDP-ben is egy hirtelen beesést látunk, ami az egy évvel ezelőtti lezárások következménye.

A következő időszak nagy kérdése lesz, hogy vajon tud-e olyan mértékben növekedni a gazdaság, hogy a beáramlott pénz ne okozzon inflációt.

Erre az előrejelzések alapján van esély, ugyanis a karantén időszak feloldása egy nagy növekedést eredményezhet a fogyasztásban. A másik kérdés, hogy a hirtelen megugró fogyasztás nem fog-e szintén áremelkedést okozni, a kereslet-kínálat egyszerű összefüggése alapján.

Hogyan reagálnak a piacok az inflációs környezetre?

Alapvetően, ha magasabb inflációt látunk a gazdaságban, akkor az a tőzsdén is felfele hajtja az árakat.

Ami nem kedvez a piacoknak, az az inflációra adott jegybanki reakció.

Az infláció kordában tartásának egyik módja ugyanis a kamatok növelése. Minél magasabb a kockázat mentes kamatláb (pl.: állampapír hozama), annál több befektető vonhatja ki a pénzét a tőzsdéről, ugyanis a tőzsdén elérhető többlet hozam már nincs egyensúlyban az ott vállalt kockázattal.

Egy emelkedő kamatkörnyezet általában a részvénypiacokra nem hat túl kedvezően.

A részvénypiacokon túlmenően a nyersanyagok piaca szokott inflációs környezetben különösen jól teljesíteni. Az elmúlt bő fél évben ezt a tendenciát mi is megfigyelhettük, ugyanis mind a búza, szójabab, réz árfolyamában is jelentős emelkedés zajlott le.

Az infláció alakulása a gazdaságban egy nagyon összetett egyenlet, a fent felsorolt tényezőkön kívül még nagyon sok tényező befolyással van rá. Az egyik ilyen tényező a munkanélküliség alakulása, azonban ennek a boncolgatása már egy külön írást igényelne.

Az infláció tartós megjelenését a jegybankok nem várják, de kisebb megugrásra idén ők is számítanak. Összefoglalóan azt tudom mondani, hogy érdemes figyelemmel követni a fent bemutatott -inflációra hatással lévő- tényezők alakulását.

Amennyiben sikerülne egy nagyobb gazdasági, tudományos fellendülést elérni a következő években, akkor nagy valószínűséggel a most gazdaságba pumpált pénz nem okozna tartósan magas inflációt.

Reméljük, hogy a biotechnológiának és az űriparnak mint két potenciálisnak ígérkező iparágnak sikerül nagy gazdasági fellendülést hoznia a közeljövőben.