Gondolkozz hosszútávon is!

Vámos Balázs - 2023.02.06

Vámos Balázs - 2023.02.06

Aki belecsöppen a tőzsde világába viszonylag hamar szembe találja magát egy döntéssel. Ez a döntés pedig nem más, mint a rövid- és hosszútávú kereskedési stílus megválasztása.

Ebben a bejegyzésben azt szeretném erősíteni, hogy ez nem egy vagy-vagy típusú kérdés kellene legyen, hanem egy fókuszáltsági prioritás választás, de a rövidtávú kereskedés mellett egy hosszútávú befektetési portfolió kialakítása is elengedhetetlen a vagyongyarapításhoz. A hosszútávú portfolió összeállításának kulcs pontjai mellett, a bejegyzés végén azt is bemutatom, miképp épül fel a saját portfólióm.

Rövid távú kereskedés ÉS hosszútávú portfólió összeállítása

Rövid távú kereskedés lehetőséget teremt arra, hogy a piaci egyensúlytalanságokat kiaknázva a kereskedő a piacnál magasabb hozamot érjen el. Erre tartósan viszonylag kevesen képesek, nem véletlen, hogy a brókercégek honlapján feltüntetik, hogy a kereskedők 70-90%-a veszteséges.

Természetesen nem lehetetlen feladat a piac felülteljesítése, nálunk is vannak olyan kliensek, akiknek ez tartósan sikerül.

Akik ezt elérték, a tőkén kívül rengeteg munkát is fektettek a kereskedésbe. Sokan nem elég kitartóak, hogy a kezdeti nehézségeken túljutva elkezdjék élvezni a kereskedést, és mintegy mellékjövedelem támaszkodjanak erre.

Sokan pár hét alatt szeretnének 100.000 forintból több milliós bevételre szert tenni, de ilyen csak a mesékben van. (Elképzelhető, hogy valaki ilyen hozammal büszkélkedhet, de ott valószínű a szerencse is közre játszott. Én nem hallottam még olyanról, aki tartósan(!) ilyen sikereket tudhatott magáénak.)

Amikor a kezdő kereskedők szembesülnek ezzel, hogy itt bizony munkát is kell belefektetni a kereskedés elsajátításába, akkor a korábbi lelkesedésük alábbhagy, és hátat fordítanak a kereskedésnek. Mondván itt nem is lehet pénzt keresni.

Itt jön el egy olyan fordulópont, ami szerintem nagyon sokak számára, hosszútávon egy teljesen más anyagi biztonságot hozhatna el.

Ha valaki megismerkedik a tőzsdével, de a rövid távú kereskedéshez nincs kellő ideje vagy nincs hozzá affinitása, akkor is szerintem mindenképp érdemes nyitni egy befektetési számlát, ahol a kereskedő elkezdheti a megtakarítását hosszú távon gyarapítani. Ez ugyanis sokkal kisebb munkával jár és sokkal nagyobb arányban lehet sikeres, mint az aktív kereskedés.

Gondolkodj hosszú távon!

Az elmúlt másfél évben jelentőset fordult a világ és igaz ez a pénzügyekre is. Az utóbbi években ahhoz szoktunk hozzá, hogy ha valaki elhelyezte a pénzét a banknál, akkor éppen csak 1-2% hozamra tehetett szert. Ennek következtében a lakosság párnacihában kezdte el felhalmozni a megtakarítását, főként igaz ez a hazai lakosságra. Itthon ugyanis a 41.000 milliárd forintos készpénzállományból (M2), 17.000 milliárd forint befektetlenül hever készpénzben, vagy folyószámlán.

A pandémia lecsengése növelte a korábban elnyomott inflációt, aminek a féken tartására a jegybankok a kamatok emelésével reagáltak. A korábbi 0,9%-os szintről 1 év 3 hónap alatt 13%-ra emelkedett a hazai alapkamat.

Figyelembe véve a be nem fektetett hazai megtakarítást, a lakosság 2-3 ezer milliárd forintról mondd le, mert nem törődik azzal, hogy a megtakarítása folyószámlán vagy készpénzben áll, ahelyett, hogy valahol elhelyezve fialna.

Ha valaki a havi rendszeres jövedelmének csak 10%-át félre tudja tenni és ezt az összeget 3 havonta elhelyezi egy megtakarítási számlán, akkor pár év múlva már jelentős plusz jövedelemre tehet szert.

A hangsúly a rendszeres megtakarításon van!

Oké-oké, mondhatják sokan, de mibe fektessem a pénzem, honnan tudom, hogy nem nyúlok mellé és veszítem el a teljes megtakarításomat?

Teljesen jogos a kérdés, ugyanis a tőzsdéről/befektetésekről rengeteg a negatív szóbeszéd, ami miatt kevesen merik befektetni a pénzüket.

A kockázat-hozam arányok azonban az utóbbi időben jelentősen megváltoztak!

Állampapír

A magyar állampapírok között elérhető már olyan konstrukció, ami 15% feletti éves kamatot fizet. Az állampapír hozama a legtöbb esetben garantált, így nagyon kis kockázatú (szinte kockázatmentes) befektetési termékről beszélünk. A reálhozam jelenleg még ezen konstrukció esetén is negatív, tekintve, hogy az infláció 20% felett tartózkodik. De ettől eltekintve még mindig sokkal jobb választás, mint nem befektetni a pénzünket. Aki tudja pár évre nélkülözni a megtakarítását és a biztonságot keresi, azok számára ez lehet a kézenfekvő választás.

Részvényindexek

Aki kicsit kockázatvállalóbb, azok számára egy részvényindex megvásárlása is jó opció lehet. Az S&P 500 amerikai index hosszútávú éves hozama 11% körül mozog. Békeidőkben, amikor az infláció 1 számjegyű, akkor az indexbefektetésen elért hozam, az pozitív reálhozamot jelent. Így elég hosszú perióduson keresztül tartva a részvényindex remek lehetőség lehet a megtakarításunk értékének megőrzésére és gyarapítására.

Ezen túl magyar befektetőként a tőkénket is tudjuk devizában diverzifikálni. Igaz, a devizás termékek vásárlása egy plusz árfolyamkockázatot is rejt, ugyanakkor, ha megnézzük hosszabb távon a dollár/forint árfolyamát, akkor inkább plusz hozamról beszélhetünk.

Amennyiben nem szeretnénk bajlódni a befektetéseinkkel, akkor érdemes olyan indexet választani, amely visszaforgatja magába az osztalékot, így érvényesítve a kamatos kamat elvét is.

Befektetési alap

Alapkezelő által kezelt portfólió, amely az alap tájékoztatójában ismertetett stratégia szerint fektet be. Ezen alapok gyakran valamilyen részvény-kötvény struktúrát tartanak fent, annak függvényében, hogy milyen a piaci környezet. Általában ezek az alapok a piacnál kisebb volatilitással rendelkeznek. Tehát csökkenés esetén nem esnek annyit, de gyakran az emelkedésben sem múlják felül a piacot.

Részvények

Ha valaki pedig komfortosabban mozog a piacokon, akkor egyedi részvények is alkothatják a porfóliója egy részét. Ebben az esetben viszont sokkal nagyobb kockázattal kell számolni, mint az előző termékek esetében, ugyanis a részvénypiacon kiemelten fontos, hogy jól válasszunk terméket és azt a megfelelő piaci ciklusban vegyük és adjuk el.

Természetesen a kockázat növekedésével, a lehetséges hozam is növekszik, de ezt meg kell tanulni helyesen kezelni.

Részvények terén is dönthetünk hazai papírok vásárlása mellett (OTP, MOL, Richter) vagy külföldi papírok megvétele mellett (pl.: német-, amerikai részvények).

Egyedi részvények esetén kiemelten fontos a diverzifikáció, nagyon nem ajánlott a teljes tőkénket egyetlen papírba fektetni. Vigyázni kell ugyanakkor arra is, hogy ne osszuk szét a tőkénket túl sok részvény között, mert az így kialakuló magasabb költségek elvihetik a többlet jövedelmünket.

Mi szerepeljen akkor a portfólióban?

Mindenkinek más és más a kockázattűrő képessége ezt fontos rögtön az elején kiemelni!

Ököl szabály szerint, olyan arányban érdemes kötvényt (vagy állampapírt) tartani a portfólióban ahány évesek vagyunk. A portfólió fennmaradt részét pedig fektessük részvénybe. Példaként, ha 25 éves vagy, akkor 75% részvény- és 25% kötvény ajánlott ezen szabály szerint. Ennek oka, hogy amennyiben hosszútávra tervezünk befektetni, akkor minél inkább a karrierünk elején járunk, annál nagyobb a valószínűség, hogy nyugdíjas éveinkre a részvény piacon bármi történjék is, magasabb árfolyamokkal találkozunk, mint amikor befektettünk.

Míg, ha közelítünk a nyugdíjas éveinkhez, és akkor szeretnénk a megtakarításainkból fedezni valamit, akkor kevésbé ajánlott hazárdjátékot játszani a részvénpiacon, nehogy egy rossz ciklust fogjunk ki.

Az életkoron túl természetesen a kockázatvállalási hajlandóságunk is meghatározó szempont. Van, aki soha nem szeretné látni, hogy a portfóliója értéke a kezdeti összeg alá süllyedt. Aki ilyen konzervatívabb beállítottságú, azok számára kevesebb súlyban ajánlatos részvényeket tartani, sokkal inkább az állampapírok és kötvények, esetleg befektetési alapok irányába kell súlyoznia a tőkéjét.

Összességében a portfólió összetételére vonatkozóan azt tudom javasolni, hogy a saját preferenciánk szerint súlyozzunk, de legyen benne a fent felsoroltak közül minden.

Jelenleg a magyar állampapír hozamokkal nehéz felvenni a versenyt, így most ezt az eszközosztályt semmiféle képpen sem hagynám ki a portfólióból.

Ezen túl mindenképp ajánlott részvényindexet is tartani a portfólióban, esetleg befektetési alapot. Ha pedig valaki különösképp kockázatvállaló és van meglátása bizonyos piacokat illetően, akkor az egyedi részvények is szerepet kaphatnak a portfólióban.

Így néz ki a saját portfólióm

Szeretném rögtön leszögezni, hogy a saját portfóliómat nem minta képpen mutatom be, hogy ezt bárki lemásolja, ugyanis ahogy fent is említettem, ez mindenkinek saját preferencia kell legyen, hogy milyen eszközbe mennyit súlyoz! Ez csak egy gyakorlati megjelenítése akar lenni, a fent leírtaknak.

Jelenleg a portfóliómban 2 kötvény szerepel a legnagyobb súllyal, közel 60%-os aránnyal. Ennek oka, hogy ősszel az emelkedő alapkamatok, a kötvények hozamát is megemelték, így ott is +13%-os hozamok mellett lehet befektetni. Akkor a piacokat még bizonytalannak láttam ezért 18 és 36 hónapos lejáratú kötvényeket vásároltam.

A portfólióban 7,5%-os súllyal helyett kapott az arany is, illetve 3,8%-os súllyal még egy befektetési alap is szerepel, amit a Hold alapkezelő kínálatából választottam.

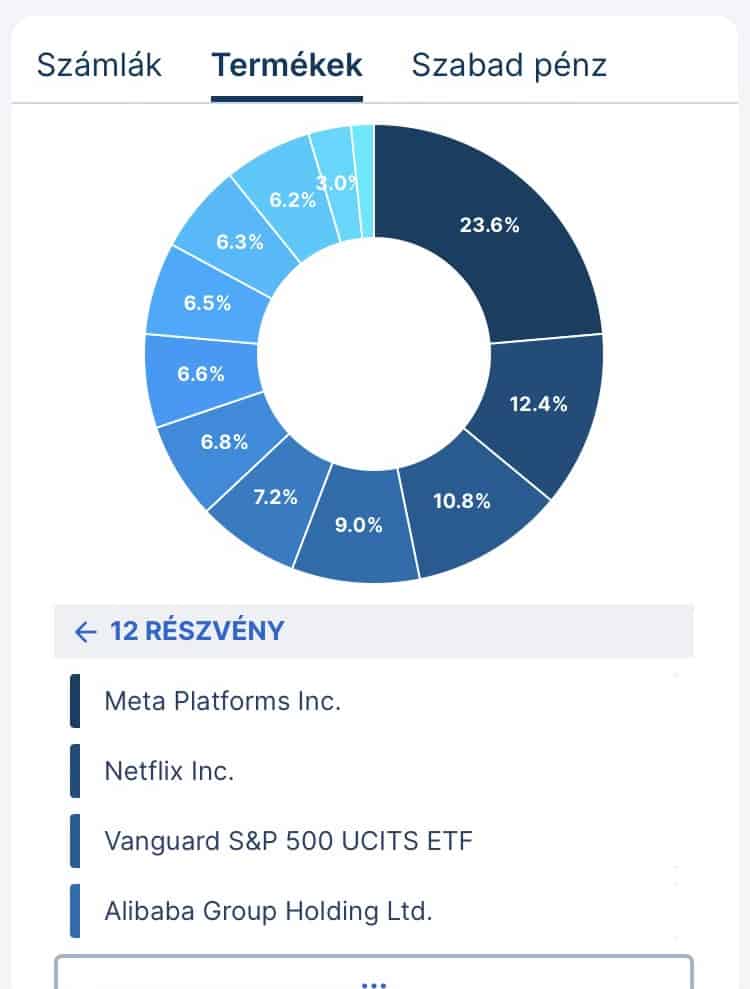

A maradék, közel 30%-os súlyt a részvények képviselik a portfóliómon belül. Ahogy a következő ábrán is látszik, a tőkém ezen 30%-a 11 részvény és egy S&P 500 index között oszlik meg.

A teljes részvényállomány több, mint 50%-át 4 termék fedi le. Ez pedig nem más, mint a Meta, Netflix, az S&P500 index és az Alibaba részvénye. Ezeket a részvényeket nem a mostani árfolyamokon vásároltam. A Meta részvényeit 100$ magasságában vásároltam novemberben. Ezért sem ajánlom, hogy bárki lemásolja a portfóliómat, mert az itt szereplő termékeket sok esetben jóval alacsonyabb árfolyamon vásároltam, mint a jelenlegi szintek.

A 4 nagy súlyú részvény mellett, még magyar részvények is helyt kaptak a portfóliómban (OTP, MOL, Richter). Ezen kívül pedig még pár német részvény és pár amerikai részvény foglal helyet a befektetési mixemben.

A saját portfólióm bemutatásával remélem, hogy sikerült prezentálnom a diverzifikáció fontosságát és a gyakorlati megvalósulását. Természetesen ennél sokkal jobban összerakott portfóliót is lehet készíteni, ugyanakkor számomra ez jelenti az az egyveleget, ami passzol a habitusomhoz és ami mellett nyugodt tudok maradni.

Összegezve a fent leírtakat, mindenkinek azt tudom javasolni, hogy a rövid távú kereskedés mellett egy hosszú távú portfólió kiépítését is kezdje el.

Ha az élet úgy hozza, hogy kevesebb idő jut az aktív kereskedésre, vagy éppen rossz szériában vagyunk, a megtakarításunknak akkor is lesz egy olyan része, amely passzívan gyarapszik.

A portfóliónk rendszeres gyarapításával és a kamatos kamat elvével 10 év leforgása alatt is elképesztő hozamokat érhetünk el.

Csak türelmesen!

FONTOS! A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas.

Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadójával!