Az NVIDIA tündöklése és bukása

Vámos Balázs - 2024.06.25

Vámos Balázs - 2024.06.25

Új szereplő a csúcson! Jensen Huang által vezetett NVIDIA vált múlt héten a világ legértékesebb vállalatává, megelőzve olyan óriásokat, mint a Microsoft és az Apple.

A befektetői társadalom az utóbbi bő egy évben nagyon beleszeretett az AI kapcsolt részvényekbe, de lehet a szerelem rózsaszín ködje hamarosan a pénzvesztés fájdalmába csap át.

Eufórikus emelkedés

Az NVIDIA az AI piac egyik megkerülhetetlen szereplője, köszönhetően annak, hogy csak ők képesek olyan chipet gyártani, amelyekkel az AI modellek gyorsan és hatékonyan működnek. Az NVIDIA részéről az üzlet szépsége az, hogy a chipeket bérgyártásban gyártattják a TSMC (Taiwan Semiconductor Manufarturing Company) vállalattal, így az NVIDIA-nak nincs szüksége gyártósorra ahhoz, hogy a legnagyobb AI chip gyártó legyen a világon.

Ami az üzlet pénzügyi részét illeti, elég vaskos profitot tud realizálni a cég a chipeken, ugyanis kivetítve a marzsot, azt mondhatjuk, hogy minden 10 dollár bevételből 7 dollár nyereség képződik az NVIDIA-nál. Ez kimagasló profitrátát jelent egy fizikai terméket árusító cégtől, főleg, ha összehasonlítjuk az iparági versenytársak (Intel, AMD) 40% körüli marzsával. (cnbc.com)

Az NVIDIA ilyen erős árazási képességét a kereslet-kínálat arányának felborulása teszi lehetővé, ugyanis monopol szereplőként korlátozott bérgyártási kapacitással nem tudta ez idáig a hirtelen megugró keresletet kielégíteni, így az eladáskor ő szabta meg az árat.

Korábban a 2018-19-es kripto mánia során alakult ki hasonló egyensúlytalanság a chipek piacán, aminek következtében az árak az egekbe szöktek. A különbség akkor az volt, hogy a kripto mánia során a gyártók B2C értékesítettek a végfelhasználókhoz, a mostani AI chipeket pedig csak B2B módon értékesíti az NVIDIA, amivel csekély számú, de jelentős súlyú vevőkör alakult ki, olyan cégekkel, mint a META, Microsoft, Google, Amazon…

Az üzleti életben a magas koncentráltság nem mindig jelent jót. Ebben az esetben is például, ha a cég két legnagyobb vevője a META és a Microsoft kidolgozna egy saját chipet, amivel tudják futtatni az AI modellüket, akkor rögtön nem lesz szükség az NVIDIA-ra, mint gyártóra. Természetesen egy ilyen chip kifejlesztése nem könnyű feladat, de ezek a cégek rendelkeznek az ehhez szükséges erőforrással, így előbb vagy utóbb elő fognak állni saját megoldásokkal, hogy ne fizessenek ilyen őrült pénzeket a chipekért.

Másrészről pedig hamarosan a korábbi vásárlói réteg elérheti azt a chip mennyiséget, ami után már nem lesz szükség több chipre, így a kereslet enyhülésével a kínálat is próbálhat lépést tartani, aminek következtében a chipek árai normalizálódhatnak. Ha ez a folyamat bekövetkezik, akkor az NVIDIA jelenlegi igen magas profitrátája jelentőset eshetne, és a mostani 70%-os szintekről visszamehetne a versenytársak 40%-os szintjére is.

Ha ebben a szcenárióban újra számoljuk a vállalat jövőbeni piaci értékét, akkor a profitszint felezése miatt, az árfolyam felezése sem lenne kizárható.

Tesla Déjá Vu?

Hasonló eset történt pár éve a Tesla háza táján is. A vírust követő részvénypiaci mánia egyik zászlóshajója a Tesla volt, az akkori elektromobilitás egyik úttörője. Akkoriban mindenki úgy értékelte az elektromos autó vállalatokat, mintha 5 éven belül csak elektromos járművek szelnék az utcákat. A Tesla is rendre azt hangoztatta, hogy nem kereslet, hanem kínálat oldali problémái vannak, tehát nem tudnak annyit gyártani, mint amennyit megrendelnek a vásárlók.

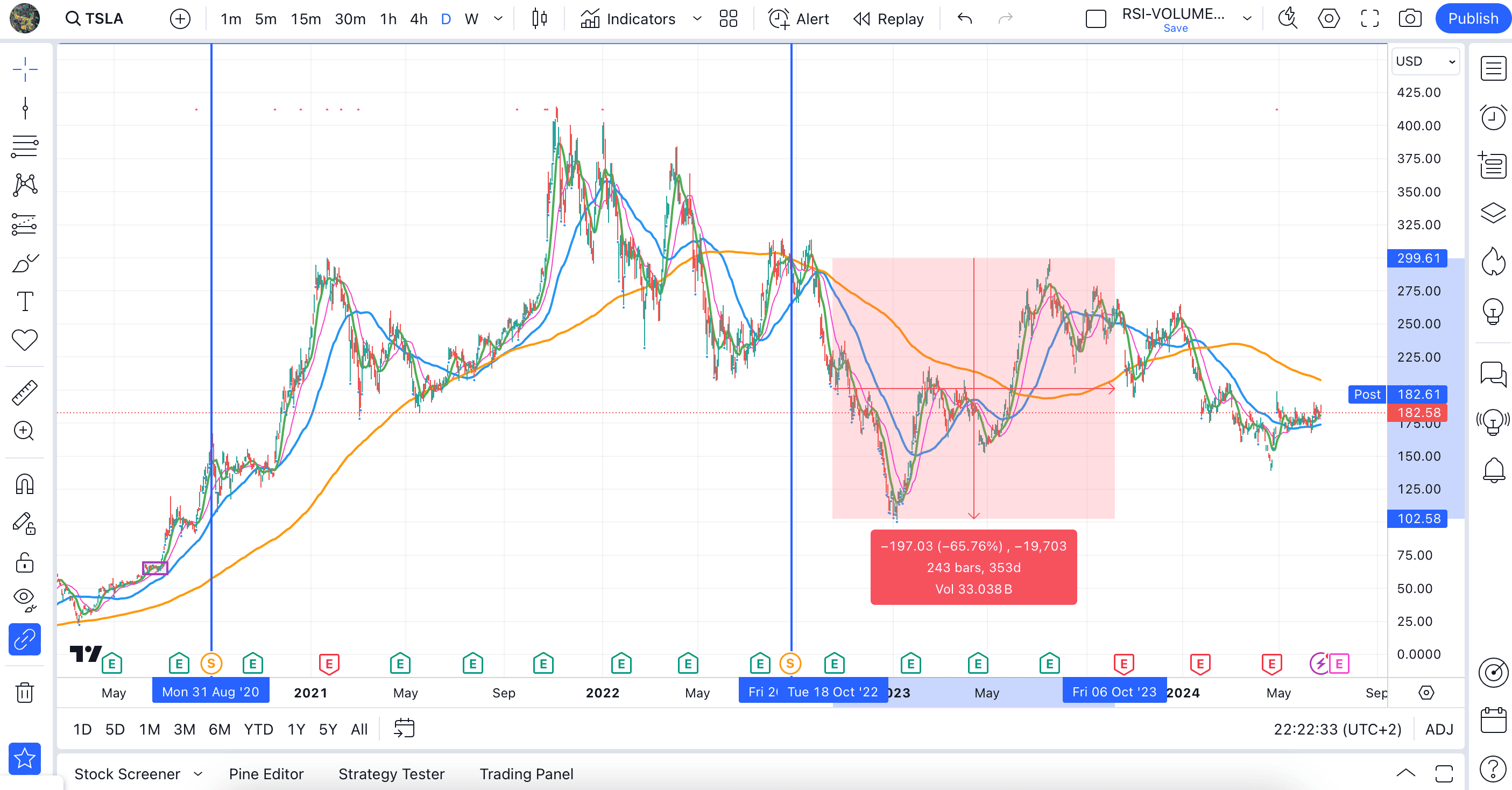

Abban az időszakban a Tesla részvényei is hasonló száguldást mutattak be, mint most az NVIDIA. Az ezer dollár fölé emelkedő részvényárakat a Tesla is szerette volna lentebb tornászni, így két részvényfelaprózási hullámban felaprózta a részvényt, ami ki is jelölte a mánia végét.

Az alábbi grafikonon két függőleges vonal jelöli a részvényfelaprózásokat:

Látható, hogy a második részvényfelaprózás már gyengébb hangulatban érte a részvényt. A felaprózást követően a Tesla árfolyama 300 dollárról, 100 dollárig esett 3 hónap leforgása alatt.

Közben pedig makro oldalról is egy gyengébb gazdaság képe állt elő. A Tesla megnyitotta Berlini gyárát, amivel a kínálati oldalt tudta növelni, de mindeközben az új autók iránti kereslet jelentősen csökkent, élén az elektromos autó kereslettel is. Így a részvénypiaci mánia kicsúcsosodása és a kereslet-kínálat normalizálódása okozta a részvényárfolyam jelentős csökkenését.

Korábban ebben a cikkben foglalkoztunk a Tesla lehetséges esésével:

2021.11.24

Michael Burry stoppolódása után, Elon Musk állt be a Teslában az eladók oldalára. Vajon a bennfentesek eladása jelezheti a piac tetejét? Ha igen, akkor egy újabb Big Short lehetőség alakul ki a részvényben.

Mi a helyzet az NVIDIA-nál?

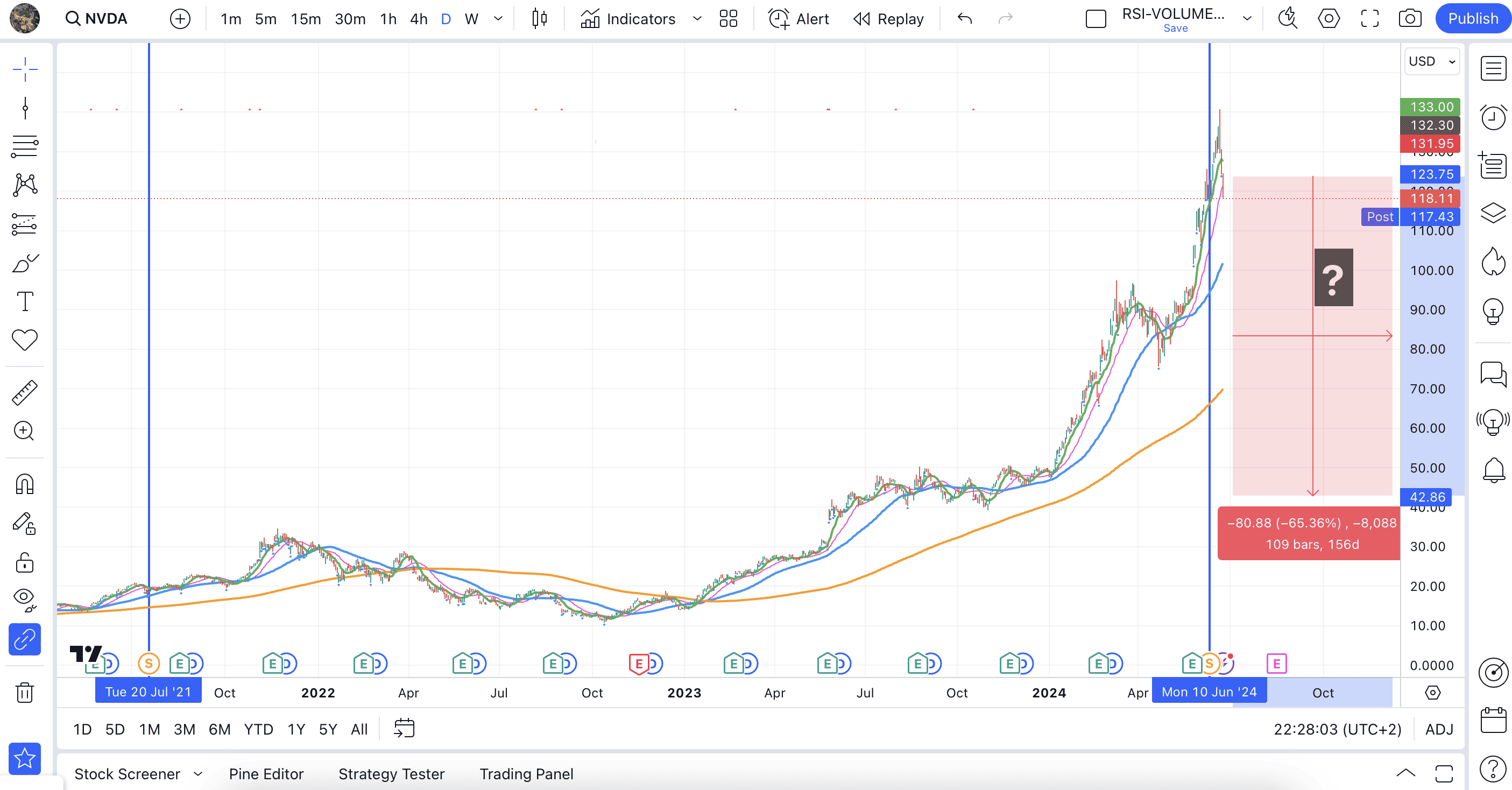

Az NVIDIA májusi gyorsjelentésén bejelentették a részvények 10/1 arányú felaprózását, amivel a korábbi $1200-os árfolyam 120 dollárra esett. Ennek értékelési szempontból nincs hatása a vállalatra, de mégis jelezheti valamilyen szinten az eufóriát a részvényben.

Az alábbi charton szintén két függőleges vonal jelöli a résvényfelaprózásokat, és a Tesla esetében bekövetkező mozgás predikcióját:

Ha bekövetkezne a második részvényfelaprózás rossz ómenje, akkor a mostani 120 dollár körüli árfolyamokról, akár 50 dollár alá is beeshetne az NVIDIA árfolyama a következő hónapokban.

Ami tovább fűszerezi a részvényfelaprózást, az nem más, mint az NVIDIA rossz reputációja az időzítésben. Élete során ugyanis mindössze 6 részvényfelaprózást hajtott végre a cég, amiből az első kettő a 2000-es évek dotkomlufija idején történt, a másik kettő pedig 2007-2008 környékén, a nagy gazdasági világválság idején. Ezek fényében tovább erősödhet a gyanú az NVIDIA részvényfelaprózásának újabb szerencsétlen időzítése mellett.

Összefoglalás

Összegezve a leírtakat azt látom, hogy az AI chipek piacán is hasonló mánia alakult ki, mint amilyen pár évvel korábban az elektromos autó piacon volt megfigyelhető. A Tesla árfolyamának azóta tartó szenvedése könnyen bekövetkezhetne az NVIDIA részvényében is. Amennyiben a chipek piacán a kereslet-kínálat egyensúlya rendeződne, akkor az NVIDIA profitja is csökkenne, ami pedig a részvényt is magával húzhatná.

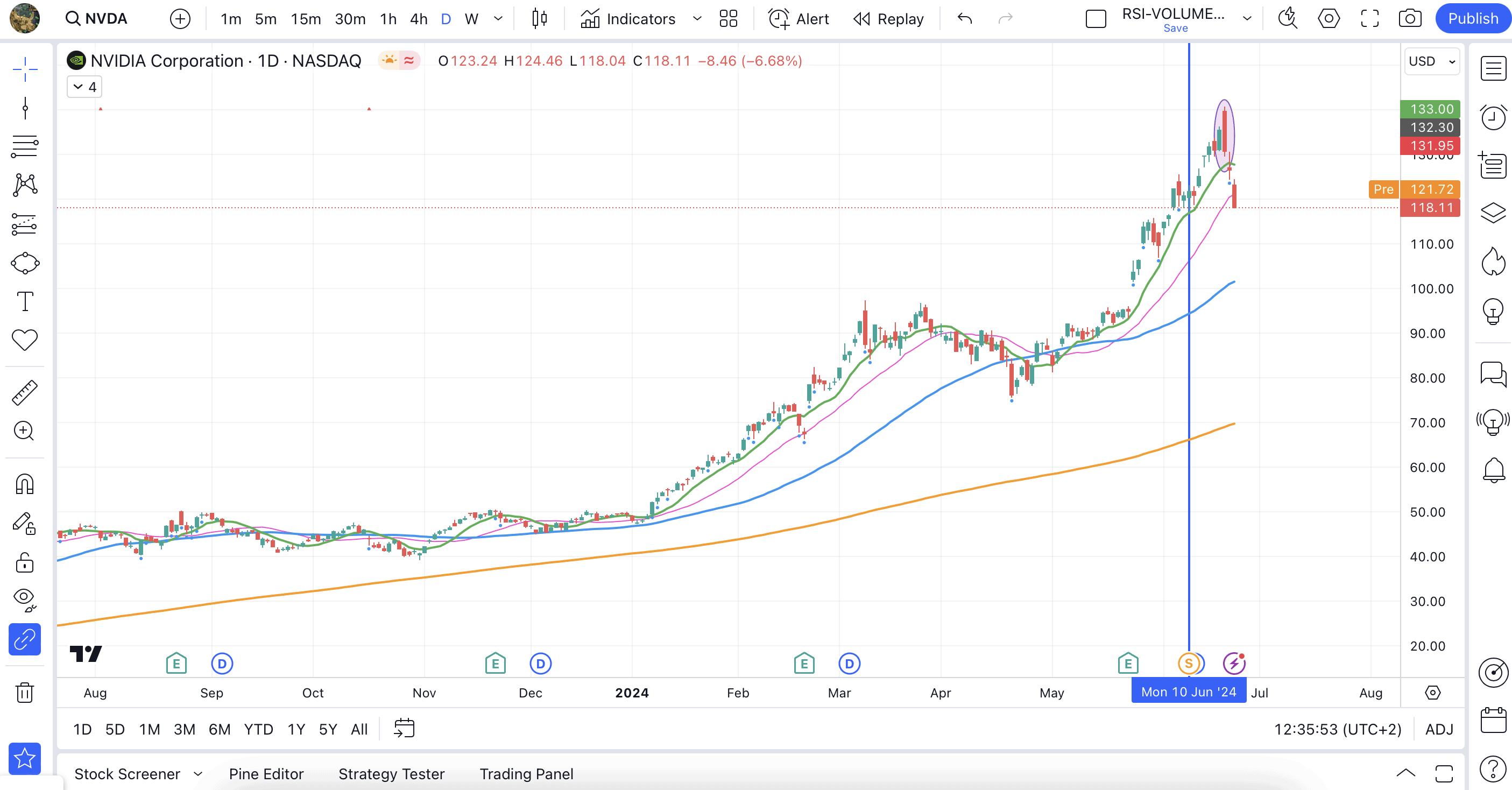

Ha ránézünk az NVIDIA grafikonjára, akkor múlt hét csütörtökön kialakult egy fordulós gyertya is, ami tovább erősíti az esés valószínűségét.

A grafikonon a bekarikázott piros gyertya jelöli a fordulós gyertyát.

Az igazán nagy kérdés az lesz szerintem, hogy az NVIDIA esése magával húzza-e a teljes piacot, vagy az utóbbi időszakban megfigyelhető részvénypiaci szelekció megmarad és az egyes alpiacok egymástól eltérő teljesítménnyel robognak tovább.

Ez a kérdés lehet a most következő júliusi hónapban is eldől már, de ha máskor nem, akkor a szeptember beköszöntével szinte biztos vagyok benne, hogy választ fogunk kapni a kérdésre.

A részvénypiaci várakozásokat tovább színesíti a november 5-i amerikai elnökválasztás, amivel kapcsolatban hallható az a tőkepiaci mondás, hogy „választás évében nincs nagy esés”.

Ezért is gondolnám azt a legvalószínűbb forgatókönyvnek, hogy az AI részvények lufijának esetleges leengedése nem fogja jelentős mértékben magával rántani a már amúgy is alacsony szorzókon forgó value részvényeket, hanem a piac szelekciója fog érvényesülni.

Egy érdekesség még a történet végére Jensen Huang jól időzített eladása, ugyanis sikerült 720.000 db (95 millió dollárnyi) részvényt eladnia, $131,44-os áron, ezzel majdnem elkapva az eddigi csúcsot.

Ez a 80,7 millió részvényéből (3%-os tulajdonrész) nem jelent nagy mennyiséget, de mindig jó egy kis profitot realizálni, mind CEO-ként mind kereskedőként.

Mellesleg 2019-ben Jensen Huang még az 546. helyen állt a leggazdagabbak rangsorán, míg napjainkra a 14. helyre küzdötte fel magát.

A részvényeladás ennek a vagyongyarapodásnak egy bizonyos szintű bebetonozását jelenti, amit Musk is közel a csúcson hajtott végre. Musk jelenleg tartó egyéb pénzügyi (javadalmazási) pereit alapul véve, szerintem jó döntés ilyen részvény teljesítmények után realizálni a profitból.

Mire ezen sorokat írom az NVIDIA már visszaesett a harmadik helyre a legértékesebb vállalatok listáján…

A címlapképet a MarketWatch képe inspirálta.

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas.

Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadójával!