A tőkehiányos piac

Vámos Balázs - 2026.06.16

Vámos Balázs - 2026.06.16

Múlt héten lezajlott a SpaceX IPO-ja, ami a történelem eddigi legnagyobb tőzsdei bevezetése volt. A pontos részletekben nem merülnék el, ugyanis erről rengeteg más írás született az utóbbi időszakban.

Ebben a cikkben inkább az IPO előtti tőkebevonási hullámmal és a piac további kilátásaival foglalkozunk, mert szerintem a SpaceX körüli történésekkel a piac valami sokkal fontosabbat jelez magáról.

Tőkebevonási hullám

A már említett SpaceX IPO-ról annyit érdemes tudni a léptékek megértéséhez, hogy a bevont tőke 75 milliárd dollár volt, a cég pedig 1,75 billió dollárra lett értékelve. A részvény az első kereskedési napon 19%-kal emelkedett, és a kapitalizáció már a debütálás napján átlépte a 2 billió dollárt.

Ez a tőkebevonás már hónapokkal korábban befolyt a tőzsdei közbeszédbe, és a piac már régóta találgatta a lehetséges időpontot.

Végül pár héttel ezelőtt megjelent a pontos IPO dátum, ami június 12-re volt kitűzve.

A piacnak volt pár hete felkészülni az IPO-ra, a kereskedőknek pedig tőkét gyűjteni a jegyzéshez. És itt kezdődik a lényeg.

Néhány piaci szereplő ugyanis úgy érezte, hogy a piac tőkehiányos állapotba kerülhet, ezért — a SpaceX tőzsdére lépését beelőzve — maga is tőkét vont be. Az egyik ilyen cég az Anthropic volt, ahol 65 milliárd dollárt vontak be zárt körben, és ezt követően benyújtották az IPO kérelmüket.

A másik példa az Alphabet (Google), amely június 1-jén jelentett be egy 80 milliárd dolláros részvénykibocsátást, amely nagyobb összeg, mint a SpaceX IPO. A csomag részét képezte mellesleg egy 10 milliárd dolláros Berkshire Hathaway magántőke-befektetés is.

A Google ezen lépése nekem egyrészről azt sugallja, hogy már nem képes az AI beruházásokhoz szükséges tőkét a saját keresetéből kigazdálkodni és közel 20 év után újra tőkét kellett bevonnia, ami az AI beruházások fenntarthatóságát és ezen keresztül megtérülését erősen megkérdőjelezi. Nem véletlen, hogy a bejelentésre a GOOGL is mínusz 4%-kal reagált.

Másrészről pedig az kelt bennem elővigyázatosságot, hogy pont a Spacex IPO előtti héten hajtották végre ezt a tőkeemelést, ami azt is jelzi számomra, hogy nem bíztak abban, hogy a piacon marad elég tőke a SpaceX után is. Inkább a biztosra menve, beelőzték Musk űripari menetelését.

Mind a két megközelítés számomra inkább vészjelzőt indít el a májusi optimista szcenárió vázolása után.

2026.05.07

A „Sell in May and go away” idén talán nem működik úgy, ahogy a tőzsdei folklór diktálná. Megnéztük, mit mutat a szezonalitás, az S&P 500 technikai képe, valamint mely szektorokban lehet még erő a nyári hónapokban.

És van egy mechanikus láncszem, amit a legtöbben figyelmen kívül hagynak. A SpaceX a bevezetés után nagyjából 15 nappal — vagyis a tervek szerint július elején — bekerül a Nasdaq-100 indexbe. Ez becslések szerint 22-27 milliárd dollárnyi kényszervásárlást indít el a világ összes QQQ-alapjából. Ez a pénz viszont nem a semmiből jön: az indexkövető alapoknak a meglévő Nasdaq-100 tagok rovására kell helyet csinálniuk az új óriásnak. Más szóval a passzív flow, ami eddig a nagy techeket emelte, részben átirányul a SPCX-be — méghozzá pont akkor, amikor beindul a Q2 gyorsjelentési szezon.

A chip szektor első repedései

A június eleji korrekcióban a Broadcom negyedéves jelentése is közre játszott, ahol a cég AI-chip bevétele év/év alapon 143%-kal bővült, de az előrejelzésében gyengébb növekedést vetített előre, amit a befektetők egyáltalán nem díjaztak.

Itt is az látszódott, hogy a piac tökéletességre volt árazva, ahonnan egy kis csorbulás a növekedésben nagyon erős korrekciót hozott. A jelentést követő napon 14%-ot esett, közel 300 milliárd dollárnyi piaci értéket törölve, és magával rántva az NVDA-t, AMD-t, és Micront is.

Volt egy mondat a jelentésben, ami stratégiailag is fontos, mégpedig, hogy a Broadcom ezentúl „csak chipeket” kínál a komplett, integrált AI-rendszerek helyett. Ez profit szempontból nem mindegy — a rendszerszintű, magasabb hozzáadott értékű üzletről visszalépni a puszta chipeladásra hosszú távon margin-kockázat.

Egyelőre a Broadcom saját marzsa még tágul, tehát a szűkülés még nem látszik a számokban — de a szektor egészére nézve ez az irány mindenképp növekvő kockázatot jelent.

Ha ezt kivetítjük az NVIDIA-ra, ott sem lehetünk túl nyugodtak. Az NVIDIA jelenleg ~74%-os bruttó marzzsal üzemel, aminek jelentős része a komplex ökoszisztéma eladásának köszönhető, nem pusztán a chipek árusításának. Ha a nyári gyorsjelentési időszakban több chipgyártótól is gyengébb előrejelzés és csökkenő margin jönne, az komoly esést hozhatna.

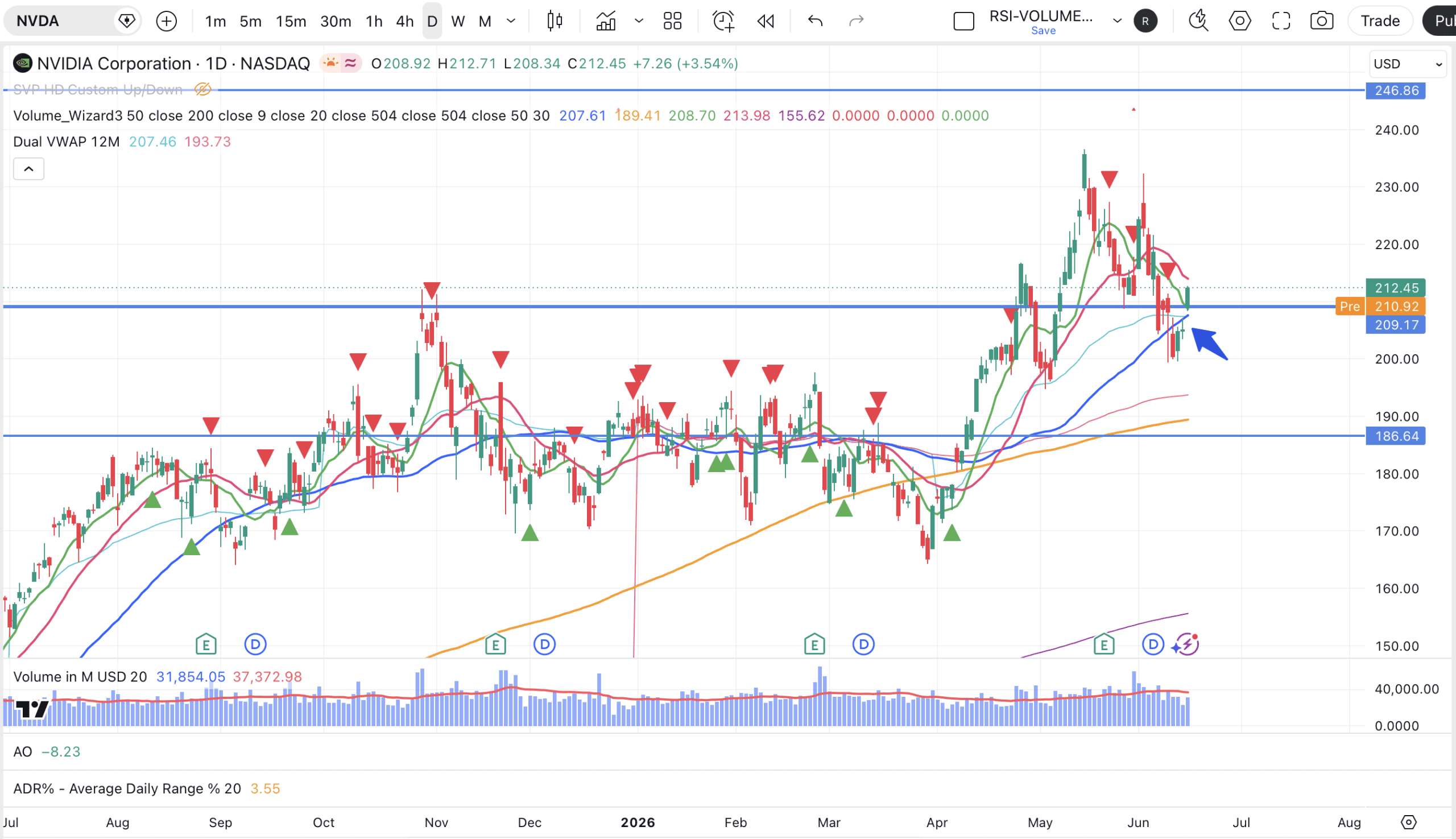

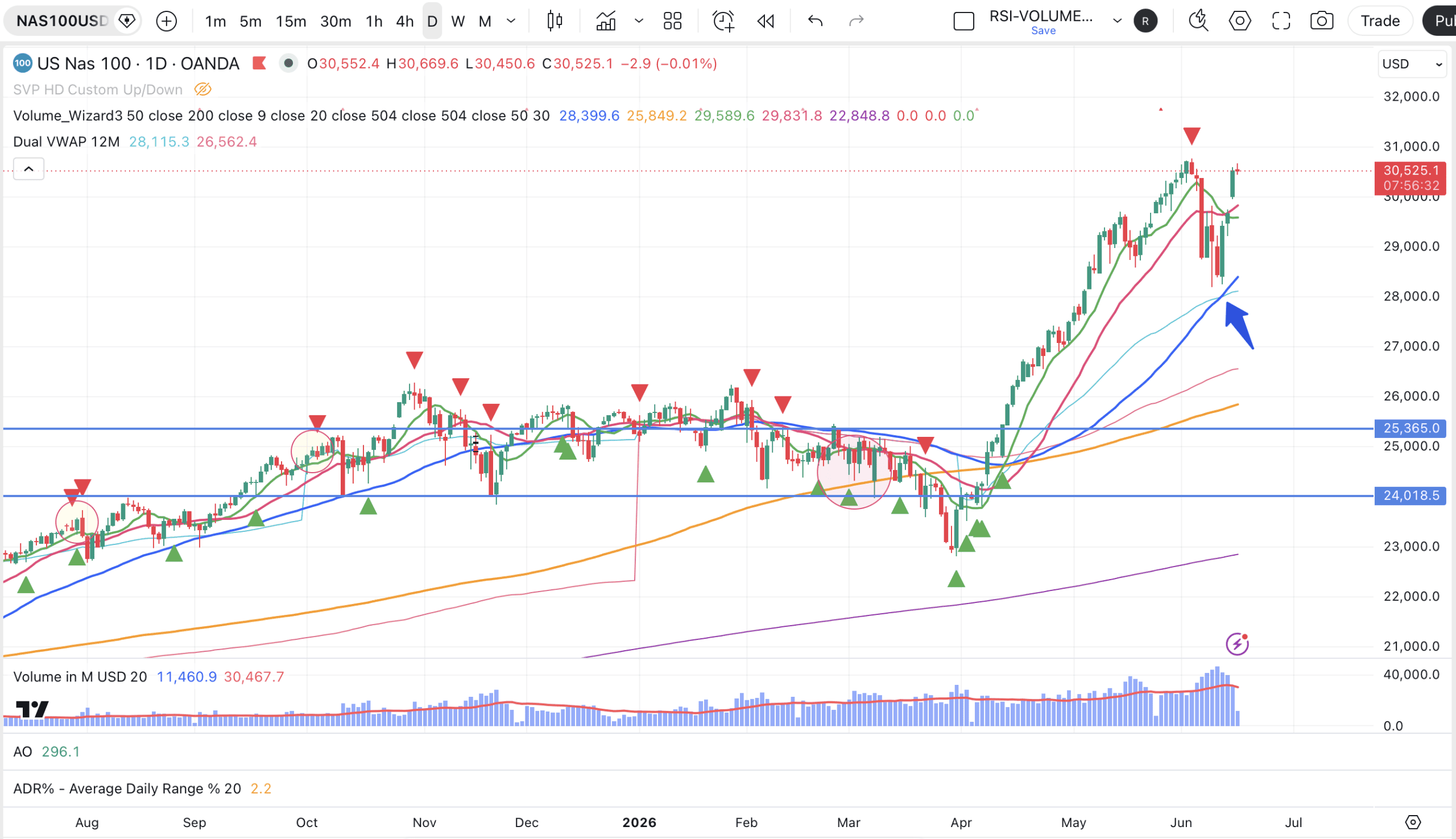

Erről a gyengeségről az árfolyam talán már most is árulkodik: az NVIDIA a mostani korrekcióban letörte az 50 napos mozgóátlag által jelölt támaszt, miközben az indexek ezt éppen érintve tudtak fordulni. Amikor a vezérrészvény gyengébb az indexnél, az ritkán jó előjel.

Az alábbi grafikonokon jól látszódik az NVIDIA relatív gyengesége, szemben a Nasdaq indexszel. (A napos idősíkú chartokon kék vonal jelöli az 50 napos mozgóátlagot.)

A kamatpálya is sérülékeny

Mindez egy olyan makroháttér előtt zajlik, ami nem ad sok támaszt. A Fed a héten (június 16-17.) ülésezik, ami az első ülés lesz Kevin Warsh elnöksége alatt, miután Powell mandátuma május közepén lejárt. A piac gyakorlatilag 0% eséllyel áraz változást a kamatban, szóval ettől az üléstől önmagában aligha jön fordulat.

A nyugtalanító az, hogy a májusi infláció 4,2%-on ragadt, miközben a munkaerőpiac erős. Ebben az esetben a tankönyvek szerint a kamatemelés lenne a következő lépés, nem a vágás. A kamatvágási remények tehát törékenyek, és egy erősebb infláció- vagy munkaerőpiaci adat gyorsan átárazhatja a kötvénypiacot.

Mire számítok?

Az év eleji cikkemben nagyjából nulla közeli éves teljesítményt vártam a piactól 2026-ra. Jelenlegi helyzetben ezt továbbra is releváns várakozásnak tartom. Az S&P 500 index +10%-ban áll idén, csúcsközelben, miközben a VIX 17-18 körül, vagyis a piac kifejezetten optimista.

Ha igazam van, és a tőkehiány, a ragadós infláció és a chipszektori csalódás együtt beérik, akkor egy 15-20%-os korrekció bőven benne van az év második felében. Egy ekkora mozgás nem csak az idei nyereséget törölné el, hanem enyhén negatívba is fordíthatná az évet — pontosan a nulla közeli forgatókönyv felé.

Az időzítést illetően a július elejét és a Q2 jelentési szezont tartom a legkockázatosabb ablaknak: ekkor csap össze a SpaceX, indexbe kerülése miatti passzív átcsoportosítás a tech gyorsjelentésekkel. Nem pánikról beszélek, és nem is arról, hogy mindent el kell adni — hanem arról, hogy ez az a környezet, ahol a kockázatkezelés többet ér, mint a hozamhajszolás.

A következő cikkben azzal foglalkozunk, hogy a szektorrotáció alapján merre indulhat el a megmaradt tőke — vagyis ha valóban tőkehiányos a piac, hol keres majd menedéket az a pénz, ami a techből kiáramlik.

Tarts velem a következő cikkben is!

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas.

Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadójával!