Mit tartogat 2023?

Vámos Balázs - 2023.01.04

Vámos Balázs - 2023.01.04

Ebben a bejegyzésben nem a jövőt szeretném megjósolni, mert nekem sincs varázsgömböm, hanem pusztán a jelenlegi piaci folyamatok alapján azokat a trendeket felvázolni, amelyek erősödhetnek a következő 1-2 évben. Mindenképp szeretném leszögezni, hogy ezen trendek alakulását bármikor átírhatja egy nem várt esemény, miképp az idén is történt.

1) Indexek

Kezdjük előszőr is azzal, hogy index szinten milyen mozgásra látok viszonylag nagyobb eshetőséget.

Alapvetően azt érdemes megjegyezni, hogy a három nagy amerikai index közül kettő még mindig csökkenő trendben halad, ez a két index az S&P500 és Nasdaq 100. Ezzel szemben a Dow Jones index már hetes idősíkon megtörte a csökkenő trend feltételét -ami alacsonyabb csúcsok és mélypontok mintázatát jelentette.

Érdekes, hogy a Dow Jones index az ősszel kialakított mélypontja során a pandémia előtti 2020 februári szintet tesztelte vissza és erről felpattanva tudta megtörni a csökkenő trend feltételét. Az alábbi grafikonon egy lila sávval jelöltem ezt az ominózus korábbi csúcs szintet.

A másik két indexnek további 12%-os esés kellene, hogy megérintse ezt a korábbi csúcsot. Az S&P 500 esetében a 2020 februári csúcs 3380 dollárnál, míg a Nasdaq 100 esetében 9630 dollárnál húzódik.

Én a legvalószínűbb szcenáriónak azt tartanám, ha a Dow Jones indexhez hasonlóan a másik két index is visszatesztelné ezt a korábbi igen jelentőségteljes szintet és erről véve fordulatot jönne enyhülés a piacokon.

A Zen Trader című könyvben olvastam, hogy pszichológusok szerint a gyász feldolgozásához általánosan 11-14 hónap szükséges. A 2008-as válság idején 17 hónap telt el a piaci csúcs és a medvepiac végét jelző mélypont között.

Ha ezt az analógiát kivetítjük a jelenlegi helyzetre, akkor valahol tavasszal, nyár elején következhet be a fordulat a tőzsdéken.

Viszont ezt követően nem várnék az indexekben új csúcsra menetelt a közeljövőben. Véleményem szerint a mögöttünk álló másfél évben a korábbi gazdasági környezet alapjaiban változott meg és ez az új környezet nem fejt ki akkora felhajtóerőt a tőzsdékre, mint amilyet a 2020-as éra gyakorolt az árfolyamokra.

Egyáltalán nem zárnám ki annak az eshetőségét, hogy ebben az évtizedben index szinten nem látunk nagy szárnyalást, sokkal inkább egyedi papírokban lesznek jobb lehetőségek.

Korábban ebben a bejegyzésben fejtegettük, hogy a háborúk a 20. században rendre hosszabb oldalazásokat idéztek elő az indexekben:

2022.03.01

Sajnálatos, hogy aktuálissá vált egy olyan bejegyzés, melyben a korábban lezajlott háborús események górcső alá vétele, információval szolgálhat.

2) Metaverzum

A Metaverzum kifejezés napjainkban valami furcsa hóbort képét hívhatja elő a kedves olvasóban, ahol az emberek VR szemüveggel a fejükön játszanak egymással. Holott sokkal többről van szó.

A Metaverzum lehet az internet következő lépcsőfoka.

A Web 1 az internet korai szakaszát jelenti, ahol a felhasználó kizárólag olvashatta a közzétett tartalmat, de azt szerkeszteni véleményezni nem tudta. Ez a korszak a 90-es évektől az ezredforduló utáni pár évet foglalja magába.

A számítástechnikával együtt az internet és a felhasználók igénye is változott, amit a Web 2 testesít meg. Az internet ebben a fejlődési szakaszban annyiban tér el a korábbitól, hogy a tartalom fogyasztáson túl már készíteni is lehet a tartalmat. Gondoljunk csak a közösségi média megjelenésére, ahol minden felhasználó képes tartalmat előállítani és fogyasztani is.

A Web 3 pedig ezen túlmutatva, megőrizve a korábbi fejlődési fázisok minden tulajdonságát, kiegészül a birtoklással is. Tehát az online világban a felhasználó nem csak tartalmat fogyaszthat és készíthet, hanem bizonyos javakat tulajdonolhat is.

Ennek egy kezdeti fázisa az NFT, ami szintén a birtoklást teszi lehetővé a blokklánc segítségével. Ennek egy fejlettebb verziója lesz nem is olyan soká a Metaverzum által megtestesített világ.

Ezen fejlődési fázisok kezdetben mindig kételyt ébresztenek a felhasználók széles rétegeiben, hogy vajon tényleg szükség lesz-e az újításra. Ha megkérdeznénk egy 30 évvel ezelőtti embertől, aki a kocsmában beszélgetett a barátaival és gyűjtötte be a pletykákat, hogy lenne-e kedve a beszélgetést telefonon vagy ne adj isten közösségi média platformon bonyolítani, értetlenkedve azt a választ adta volna, hogy „minek?”. Abban a korban az volt a megszokott forma, amiről a váltást mindig nehéz elképzelni.

Viszont ma a Facebook több milliárd aktív felhasználóval rendelkezik és a kommunikációnk fő színterévé vált.

A változás mindig nehéz, de elkerülhetetlen része a fejlődésünknek.

Azt nagyon nehéz prognosztizálni, hogy melyik vállalat lesz ezen iparág zászlóshajója. Jelenleg is több cég dolgozik a Metaverzum létrehozásán, de egyáltalán nem biztos, hogy ezek közül kerül ki az a cég is, aki uralni fogja a piacot. Nézzük csak meg az elektromos autók piacát, ahol a Tesla kenterbe verte az évszázados múlttal rendelkező gyártókat.

A verseny folyamatosan gyorsul és fokozódik. A piacvezető helyért harcba szállt az Apple, aki a kiterjesztett valóságban (AR) látja a Metaverzum megvalósulását. Ott van a Meta (korábbi nevén Facebook), ahol egyfajta hibrid megoldásként a virtuális valóság (VR) és a kiterjesztett valóság (AR) fejlesztésében látják a jövőt. És a Microsoft is bejelentette, hogy a jelenleg elérhető szolgáltatásai elérhetők lesznek majd a Meta által „megépített” világban.

A következő pár év nagy technológiai durranása szerintem ezen a területen fog bekövetkezni.

3) Európai piac

A következő pont a listán az európai piac. Az európai részvények az elmúlt bő évtizedben közel sem tudtak olyan mértékben emelkedni, mint az amerikai piacok. Ennek több oka is van, de ezekbe most nem mennék bele.

Lényeg, hogy a háború úgy tűnik felébresztette Európát a csipkerózsika álmából és rohamléptekkel ugrott bele a megújuló erőforrások fejlesztésébe és az orosz gázfüggőség leépítésébe. A háború hatásai rövid távon nyilván rosszul érintik a gazdaságokat, de ezen beruházások pár éven belül már egy erősebb versenyképességet adhatnak a régiónak. Ha figyelembe vesszük azt is, hogy a deglobalizációs folyamatok kezdenek teret nyerni, akkor egy erősebb és önállóbb gazdaság mindenképp előnyt jelenthet.

A grafikonokból is valamelyest ezt tükröződik. A felső diagram a Dax index árfolyamát mutatja, míg az alsó az S&P 500 mozgását szemlélteti. Ami szembe ötlő, hogy a Dax index már a 200 napos mozgóátlaga felett tud tartózkodni, jelenleg éppen ezt teszteli vissza, míg az S&P 500 indexben ezen mozgóáltag még ellenállásként szolgál.

Látom annak az esélyét, hogy a következő időszakban az európai részvényekbe is visszatér az élet és a befektetők előnybe fogják részesíteni az olcsóbb árazási mutatókon forgó európai részvényeket a drágább amerikai részvényekkel szemben.

4) Arany

Az arany közismerten a háborús és inflációs időszakokban közkedvelt befektetési termék, amelyek most fent állnak a világban. Érdekes, hogy 2022-ben a részvénypiacok -10%-os teljesítményt mutattak fel, addig az arany szinte ugyan ott zárta az évet, ahol nyitotta. A gazdasági környezet alapján pedig emelkednie kellett volna a sárga nemesfémnek, de e helyett pusztán egy oldalazást láthattunk.

Mivel az idei évre is még magasak az inflációs várakozások, és ezt ugyan növekvő, de az inflációnál alacsonyabb kamatokkal próbálják megfékezni, így a negatív reálkamatláb mellett, valóban lehet helye az aranynak is mint befektetési eszköznek.

A saját látásmódom szerint a grafikon alapján az aranyban még nincs jele annak, hogy újabb bika hullám jönne, ehhez nekem még több megerősítés kell, de nagyon sok helyen olvasom, hogy az arany a következő években jó hozamot biztosíthat.

Ha valóban emelkedő pályára fog állni az arany, akkor azt tartsuk szem előtt, hogy hosszútávon a múltbeli hozamokat nem szabad kivetíteni a jövőre. Valamikor érdemes lehet profitot is realizálni.

A 2008-as válságot követően az arany árfolyama 2011-re érte el a csúcsát, ahonnan 4 éven belül 40%-ot esett, úgyhogy az esetleges növekvő hozamok bővületében ne feledkezzünk meg a realizálásokról sem, ugyanis az arany is tud esni.

5) Kína

A kínai részvénypiac sok szempontból nagy plusz kockázattal bír az amerikai és európai piacokhoz képest. Ennek a többletkockázatnak az elsődleges oka a kínai kormány modellje és az ebből következő szabályozási kockázat.

E mellett már évek óta fújódik egy ingatlanpiaci lufi is, aminek a kipukkadása komoly gazdasági károkat okozna az országban. Több millió lakás áll üresen és akadnak komplett szellemvárosok is, ahol lakót egyáltalán nem, vagy csak elvétve találhatunk.

A legfrissebb kockázatnövelő tényező pedig a zéro Covid politika elengedése, amelynek egészségügyi következményeiről még nem sokat tudunk. A szállingózó információk alapján azonban nem túl nyugtató a helyzet.

Látható tehát, hogy a kínai gazdaság nagyon sok egyedi kockázattal rendelkezik, amelyek valóban nem az optimista világképet vetítik előre. Mindazonáltal a kínai részvények már a második éve esnek és olyan árfolyamokra tértek vissza, ahol már talán érdekes lehet felvenni ezeket is a portfólióba.

A fentebb említett kockázatok miatt mindenképp egy csökkentett súlyt ésszerű a portfólióban a kínai piacnak szentelni, semmiképpen se tegyék ki ezen papírok a teljes részvénysúlyunkat.

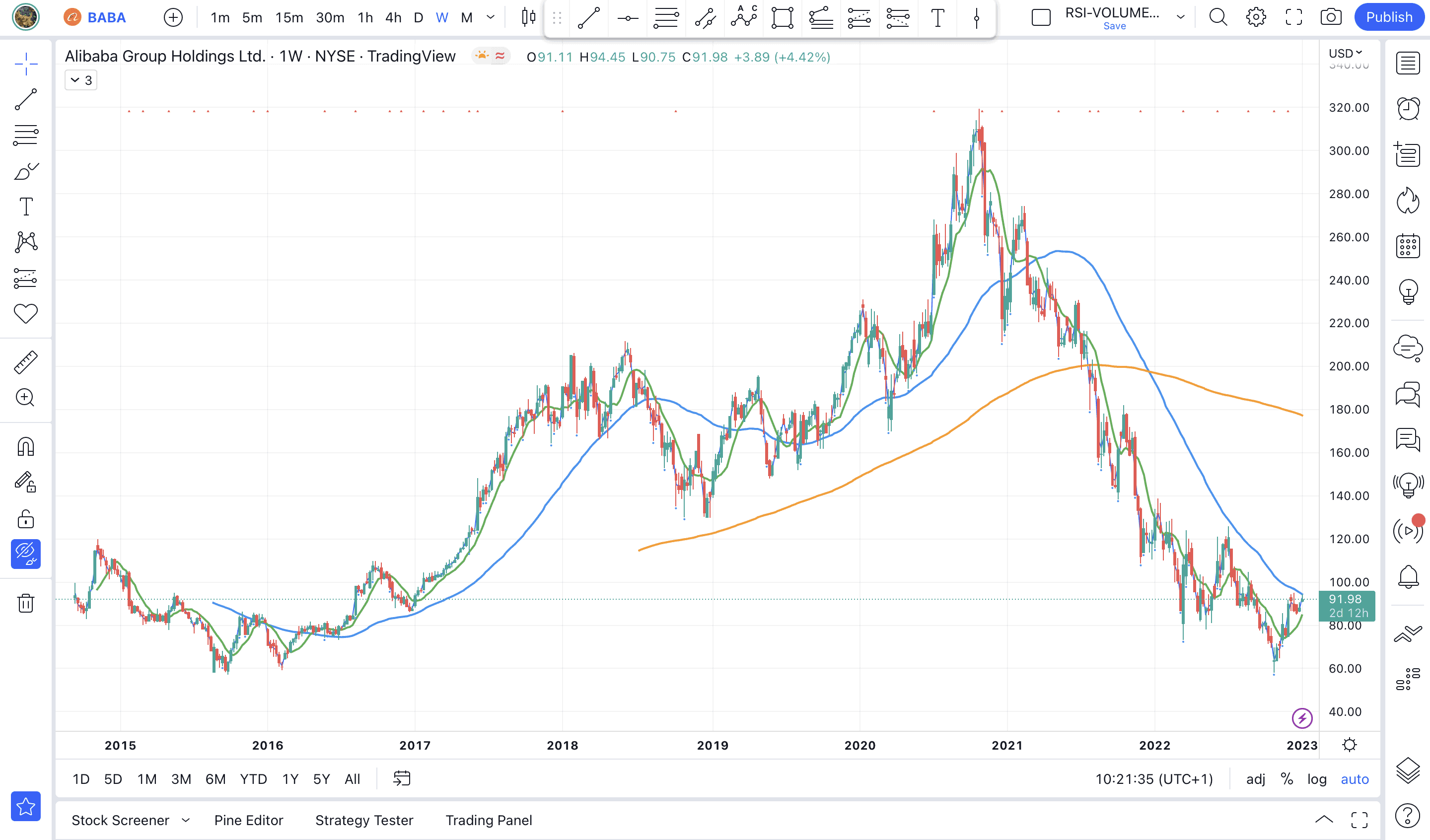

A kínai piacról az Alibaba részvényét emelném ki, ez ugyanis nagyjából jól követi le a teljes kínai gazdaság teljesítményét és tükrözi a nyugati befektetők hangulatát is a távolkeleti piac irányába.

Ha vetünk egy pillantást az Alibaba árfolyamára, akkor látszódik, hogy 2021-től egy masszív zuhanás következett be az árfolyamban, amivel a 2014-es kibocsátási szint alá is visszajött, illetve a korábbi mélypontot tesztelte az árfolyam.

Technikai kép alapján nem túl kecsegtető a diagram, azonban két év masszív esést követően, a korábban említett kockázatok enyhülése esetén, látnék arra esélyt, hogy az árfolyam emelkedő pályára lépjen.

Az 50 hetes (kék vonal) áttörése esetén nyílna meg egy további tér felfelé, amit érdemes lehet figyelni.

Ezen túl a kínai autógyártók is érdekes technikai képpel rendelkeznek. Az utóbbi időszakban az XPEV, NIO részvényei relatíve erősebbek voltak, mint a többi elektromos autó részvénye.

Összegzés

Várhatóan az idei év is tele lesz izgalmakkal és nagy tőzsdei sztorikkal, de hogy melyek lesznek ezek a jó lehetőségek, azok a gazdasági folyamat tükrében rajzolódhatnak ki pontosan. Érdemes lesz naprakésznek lenni, ugyanis egy-egy hír -Fed kamatdöntés, infláció alakulása, munkaerőpiac feszítettsége, …- akár a fordulópontot is kijelölheti a piacokon.

Az általam felvázolt instrumentumok, illetve gondolatok kizárólag a saját véleményem és nem befektetési tanácsként írtam. Ez pusztán egy lenyomata annak, hogy én mire fordítom a fókuszomat az idei évben, de azzal is tisztában vagyok, hogy az események hatására a véleményem egyik napról a másikra jelentősen változhat.

A kedves olvasónak is azt ajánlom, hogy próbálja meg a saját látásmódja szerint feltérképezni a jelenlegi megatrendeket, amelyek a következő években erősödhetnek és ennek megfelelően próbáljon pozíciót felépíteni. Mindeközben a rugalmasságát őrizze meg, mert egy-egy esemény hatására, a piac, a görcsösen az elképzeléseihez ragaszkodó tradert lesöpri az asztalról.

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas.

Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadójával!