Minden változik, de a lényeg nem...

Vámos Balázs - 2025.06.14

Vámos Balázs - 2025.06.14

Donald Trump gazdaságpolitikája mindig is megosztó volt, de a 2025-ös „One Big Beautiful Bill” törvényjavaslat és Scott Bessent pénzügyminiszter legutóbbi nyilatkozatai új szintre emelték a vitát.

A „Big Beautiful Bill” egy gigantikus adócsökkentési és költségvetési csomag, amely az amerikai gazdaság felpörgetését célozza, miközben a kiadások csökkentésére és a deregulációra is fókuszál. Bessent, aki a Wall Street egyik tapasztalt rókája, nemrégiben fordulatot mutatott a kiadáscsökkentés kérdésében, ami sokak szerint inflációs kockázatokat hozhat felszínre.

De mit jelent ez a gyakorlatban, és miért lehetnek a reáleszközök, például a részvények az arany vagy az ingatlanok a nyertesei ennek a folyamatnak? Nézzük meg lépésről lépésre, mit érdemes tudni erről a témáról, és hogyan hathat mindez a pénzügyi piacokra.

Mi is az a „Big Beautiful Bill”?

Trump „Big Beautiful Bill” törvényjavaslata egy ambiciózus gazdasági csomag, amely 3700 milliárd dolláros adócsökkentést és 1000 milliárd dolláros megszorítást tartalmaz. A cél az amerikai gazdaság élénkítése, a vállalati profitok növelése és a kisvállalkozások támogatása, miközben a költségvetési hiányt is próbálják kordában tartani. (The White House, 2025. június 11.)

A javaslat a Trump első ciklusában bevezetett adócsökkentések állandósítását, a társasági adó 15%-ra csökkentését, valamint a borravaló, túlórabér és nyugdíjkifizetések adómentességét célozza.

Azonban a csomag nem mentes a kritikáktól: Elon Musk például „gusztustalan förmedvénynek” nevezte, kiemelve, hogy ez jelentősen növelheti az amerikai államadósságot, akár 2,5–3,8 billió (!) dollárral a következő évtizedben.

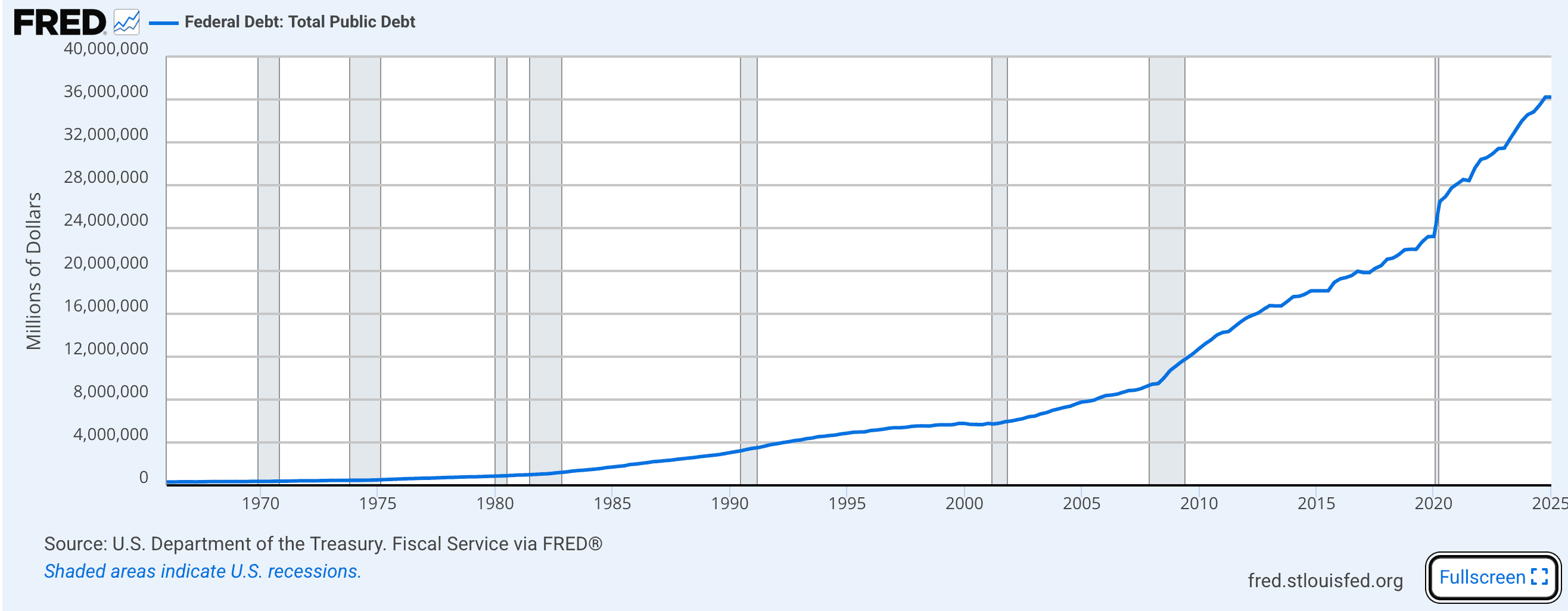

Érdemes megállni egy pillanatra és ránézni az amerikai államadósság alakulására, ami az exponenciális meredekségét tekintve lehetne akár az NVIDIA, Apple, Tesla részvény grafikonja is, de sajnos nem az…

A grafikon alapján talán érthető Musk felháborodása és ijedtsége, hogy az amerikai államadósságot a törvény elfogadásával tovább növelik. Musk és Trump mellesleg az X platformon is összeszólalkozott a törvény kapcsán, aminek vége, a kettejük közötti kapcsolat jelentős megromlása lett.

A törvényjavaslatot a képviselőház már elfogadta, de a szenátusban várhatóan módosításokra kerül sor, mivel a republikánus szenátorok egy része még nagyobb adócsökkentéseket sürget, míg mások a szociális kiadások csökkentése miatt aggódnak. A csomag végső sorsa tehát még bizonytalan, de már most jelentős piaci hullámokat kelt.

Scott Bessent új megközelítése: Növekedéssel az adósság ellen

Scott Bessent, a Trump-kormány pénzügyminisztere, a Wall Street veteránjaként ismert, aki korábban a Soros Fund Managementnél dolgozott. Kezdetben a vámok, adócsökkentések és dereguláció hármasát támogatta, de a kiadáscsökkentés helyett most a gazdasági növekedésre helyezi a hangsúlyt.

Egy májusi X-posztjában és különböző nyilatkozataiban kiemelte: „A lényeg, hogy a gazdaság gyorsabban nőjön, mint az adósság… Ha megváltoztatjuk a gazdaság növekedési pályáját, stabilizálhatjuk a pénzügyeinket, és kinőhetjük az adósságot.” Ez a nézet alapjaiban tér el a korábbi szigorúbb fiskális politikájától, amely a kiadások drasztikus csökkentésére fókuszált.

Bessent fordulatát azzal magyarázzák a piaci szereplők, hogy a Trump kormányzás első 100 napjában nem sikerült megvalósítani olyan mértékű reformokat, amelyek támogatnák a kiadáscsökkentési terv tovább vitelét. Ugyanis, ha folytatnák a tervet, akkor a jövőre tartandó időközi választásokon Trump és a republikánus ház túl sok szavazatot veszíthetne, ami a regnáló párt nem kívánatos szcenáriója.

Amiatt, hogy a választók ne érezzék a bőrükön a pénzügyi megszorításokat a jelenlegi kormány inkább a gazdasági növekedésre fókuszál, hátha sikerül a gazdaságnak jobban növekednie, mint az államadósság. A stratégia azonban kockázatos, mert a gazdasági növekedés nem garantált, és a vámok, valamint az adócsökkentések inflációs nyomást gerjeszthetnek.

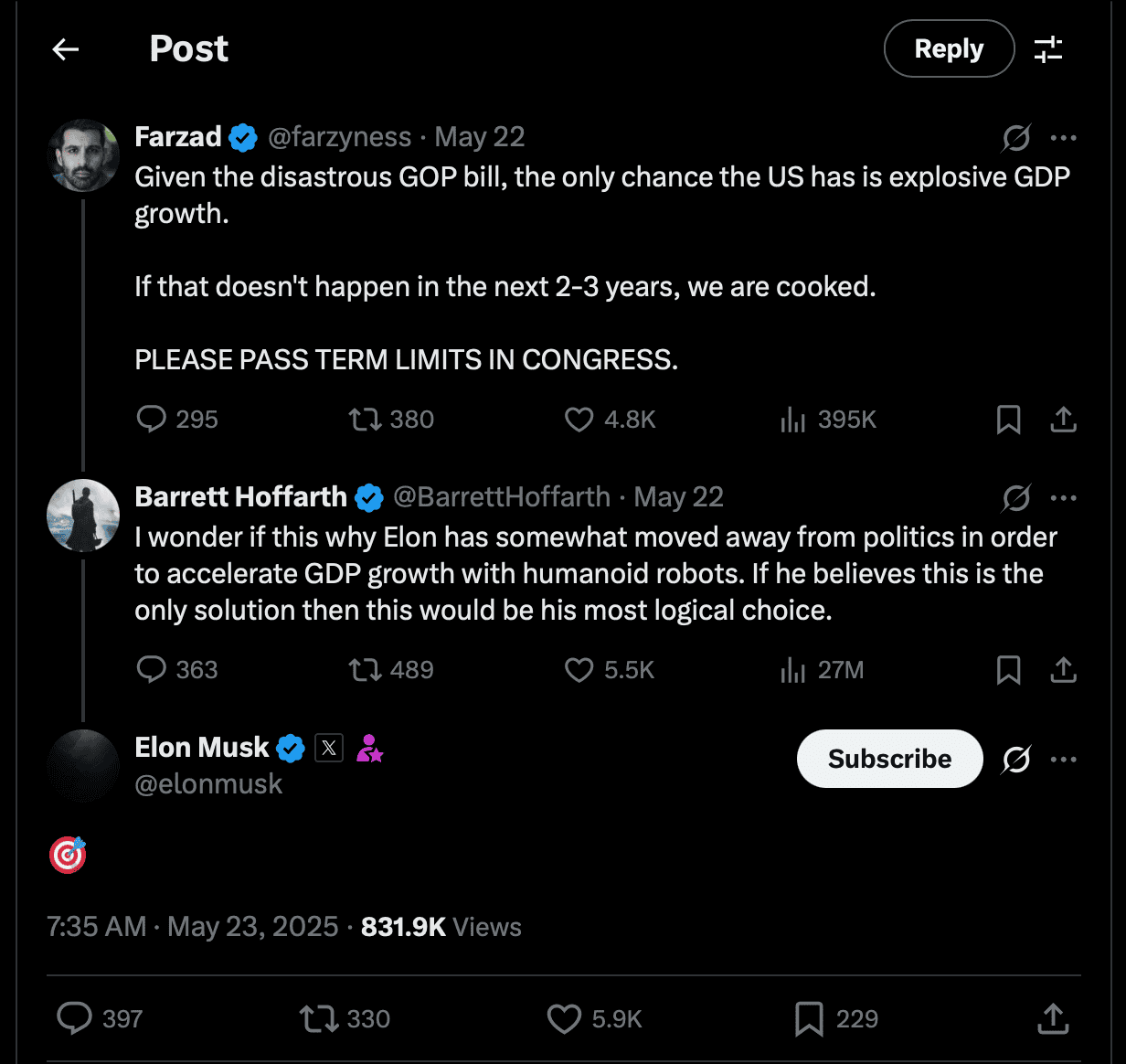

Ha optimistán szemléljük a képet, akkor a Tesla Optimus robotjaival az adósság feletti GDP növekedés akár reális cél is lehet, hiszen a robotok sokkal termelékenyebbek, mint az emberek. Musk is az egyik X bejegyzésében azt nyilatkozta, hogy azért is lépett vissza a DOGE programból, hogy helyette a Teslára fókuszáljon és a gazdasági növekedést segítse elő. A jelenlegi kormányzat új célja tehát a gazdasági növekedés felpörgetése, ami merőben más út, mint a korábbi kiadáscsökkentési terv.

Merre tovább, mi jöhet a piacokon?

Mindezt összefoglalva tehát Trump nagyon nagy elánnal vágott bele az új elnöki ciklusába, hogy majd az előző kormány nagy költekezését leállítja és csökkenti az amerikai hozamszintet, azonban jelen pillanatban ebből semmi nem látszik. A költségvetési plafont Bidenhez hasonlóan megemelte, a költségvetési kiadásokat érdemben nem csökkentette. Így nem maradt más út, mint a növekedés, amivel a GDP arányos államadósságot csökkenteni lehet. A növekedés beindításához azonban szintén lazítani kell a költségvetési és monetáris kondíciókon, ami a dollár gyengüléséhez vezethet.

Ezen trend folytatása pedig újabb inflációs hullámot gerjeszthet, ami a reáleszközök irányába fordíthatja a befektetőket. A befektetési portfólióba éppen ezért érdemes lehet a reáleszközöket felülsúlyozni, hogy egy lehetséges újabb inflációs hullámban menedéket nyújtsanak. Reáleszköz alatt a részvény, az arany, az ingatlan értendő, illetve talán a digitális arany, a Bitcoin is ide sorolható.

Trump a második ciklusában megpróbált újítani és egy új pénzügyi irányt megvalósítani, de ezen próbálkozása kudarcba fulladni látszik. A mostani pénzügyi rendszer úgy tűnik ráfüggött a pénznyomtatásra, amiről nagyon nehéz leszoktatni.

Rövidtávon még jöhetnek meglepetések a piacokon, hiszen megint kezd tökéletes világot árazni a tőzsde, ahonnan gyakran jönnek kisebb-nagyobb pofonok.

Hosszabb távon azonban úgy tűnik Trump sem tudja az igazán kemény drákói pénzügyi szigort meghozni, ami mellett a dollár leértékelésével a reáleszközöknek nem igazán marad alternatívájuk.

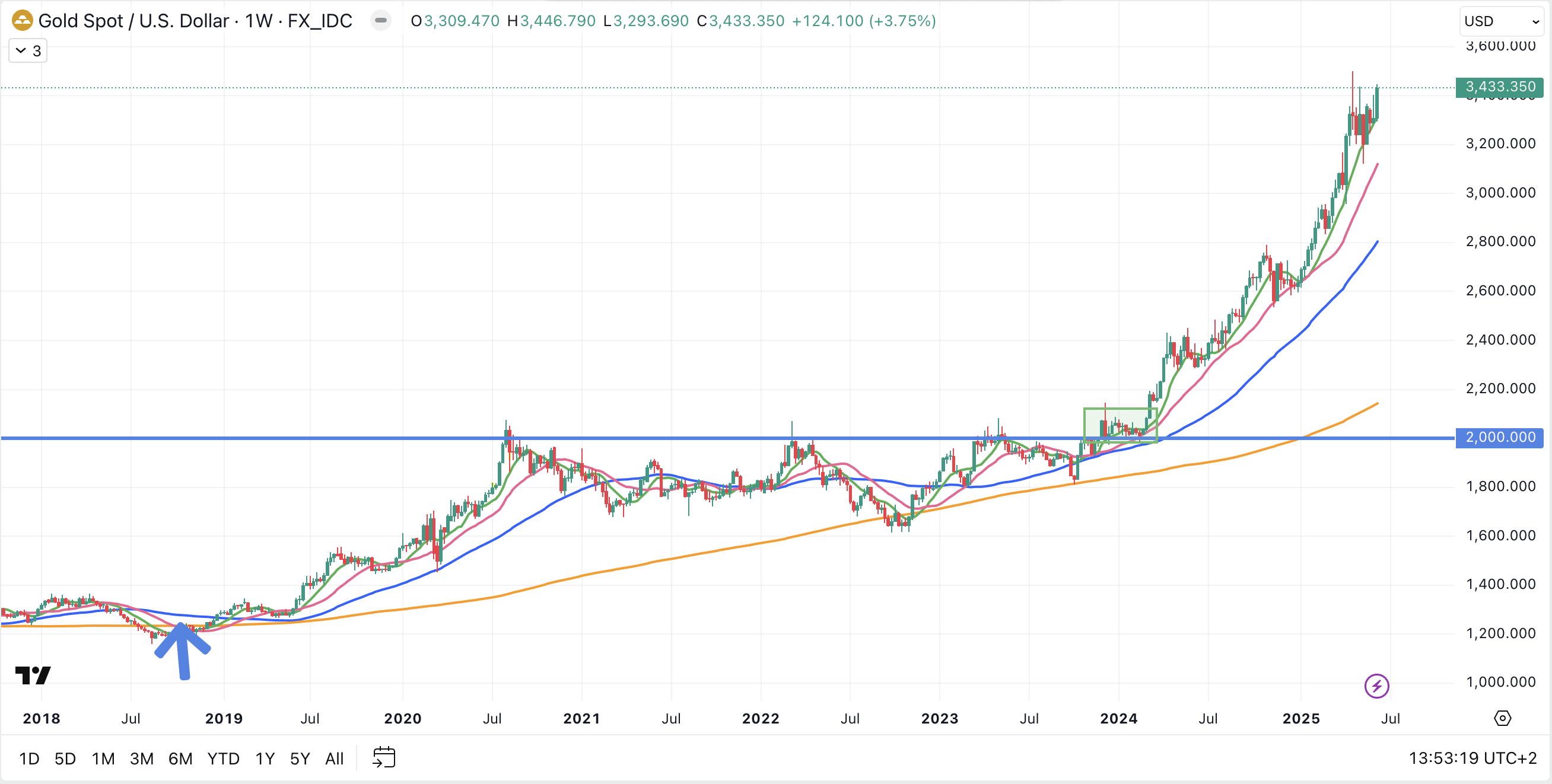

Ezt tükrözi talán az arany új csúcson való zárása is.

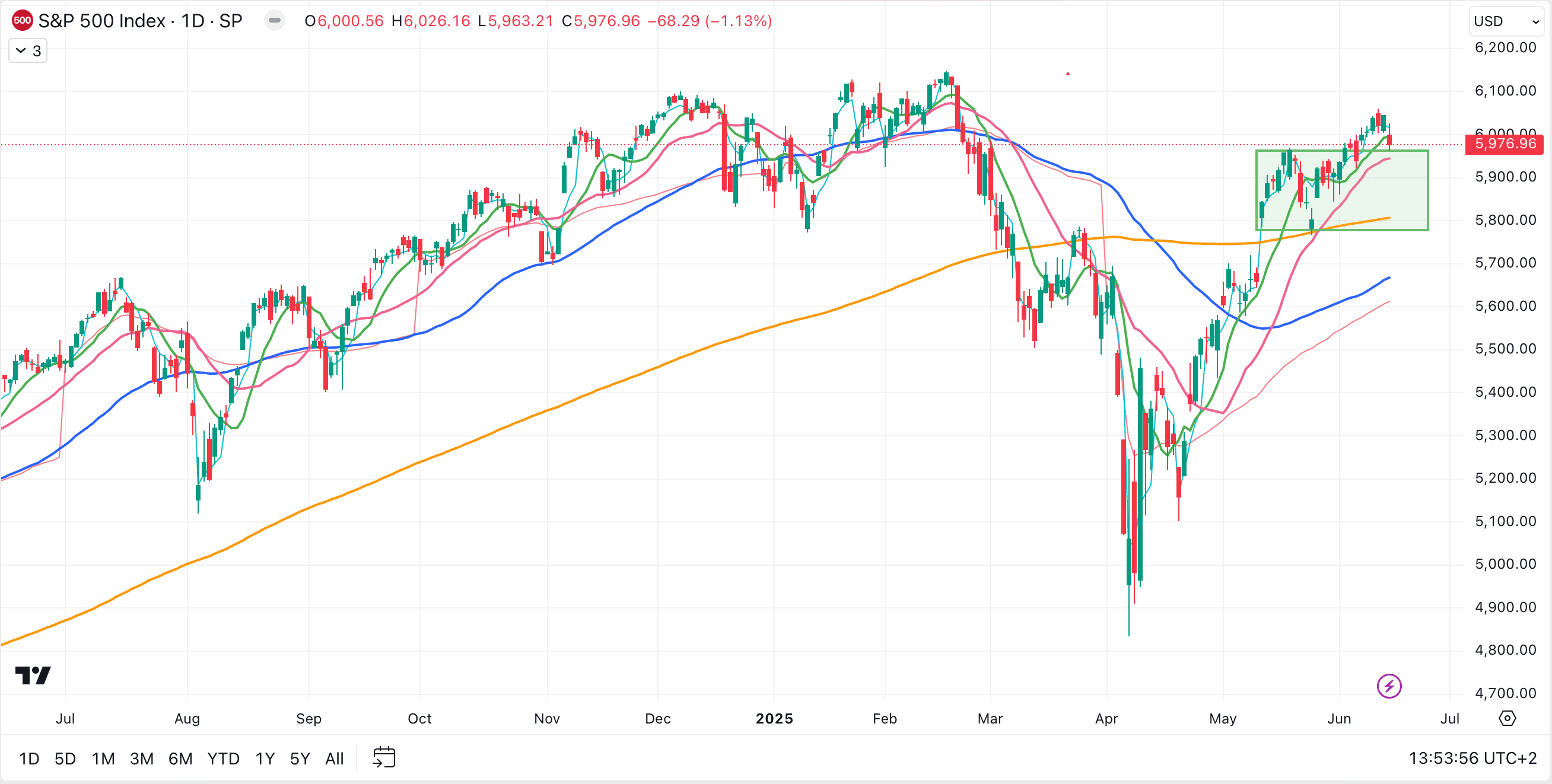

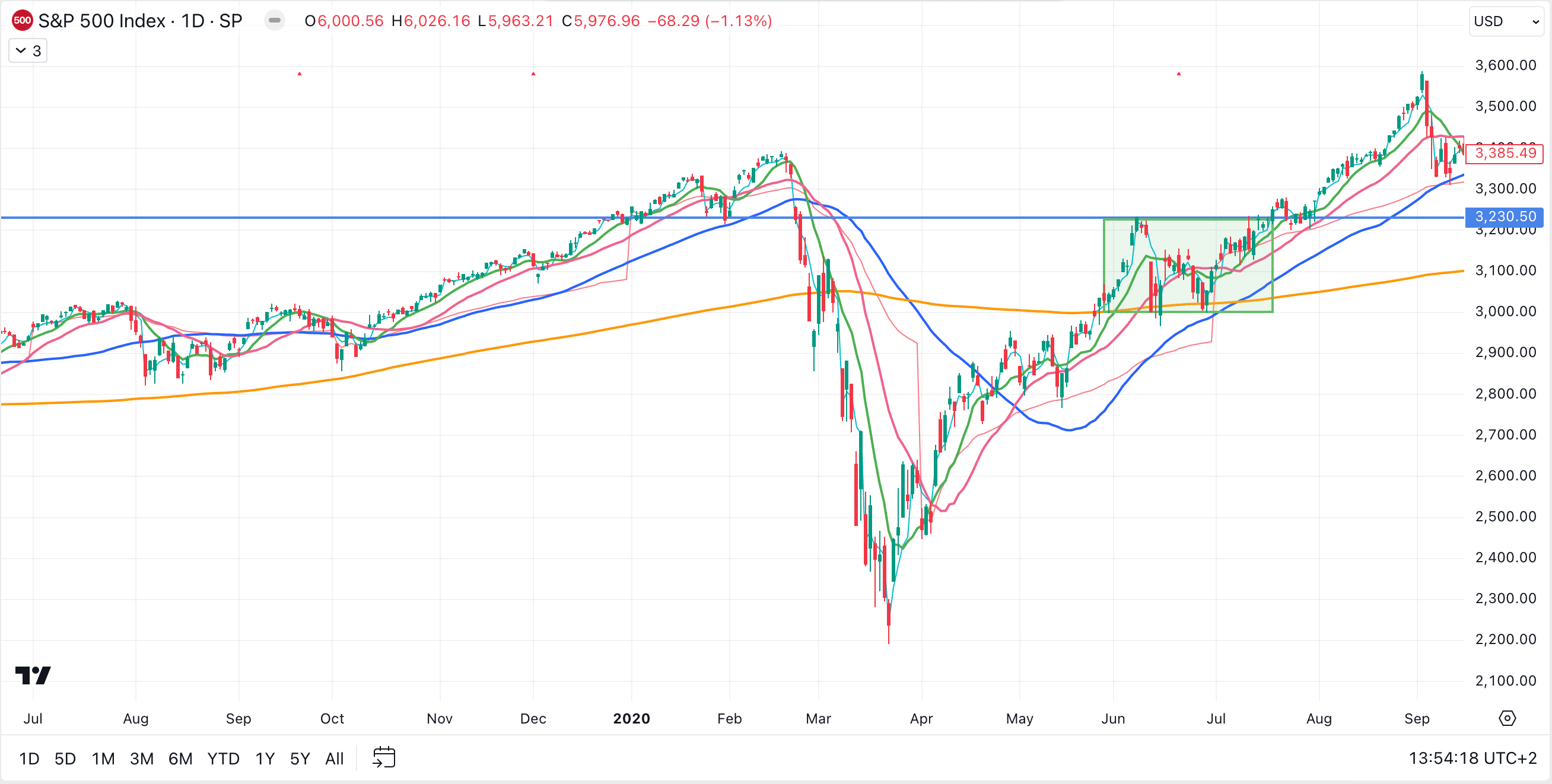

Illetve a részvénypiac főnix madár jellegű feltámadása is, amely mellesleg nekem nagyon hasonlít a 2020 covid utáni felpattanás nyári formációjára.

Az alábbi képeken először látható az aktuális-, a másodikon pedig a 2020-as grafikon.

A kérdés csak az, hogy a folytatás is hasonló lesz-e?

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas.

Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadójával!